中心思想

本报告的核心观点是:医药板块近期呈现内部轮动,部分个股出现超跌,同时强势细分领域也经历调整。报告建议投资者把握超跌个股的修复机会,并积极布局基本面强劲的细分领域和个股。 具体而言,报告看好中药、仿制药、GLP-1多肽产业链以及PROTAC领域,并推荐了一系列个股。

医药板块轮动与投资策略

医药板块整体表现弱于大盘,但内部存在结构性机会。部分细分领域,如CRO、CDMO和创新药,表现亮眼;而其他板块,例如中药、医疗器械和医药商业,则出现下跌。 报告认为,超跌反弹的关键在于长逻辑的延续性和边际催化剂的出现。随着Q3拐点的临近,出口型医药制造板块(CRO/CDMO、原料药、低耗材等)以及集采出清后的细分板块有望迎来阶段性行情。 同时,报告建议关注Q2业绩逐渐明朗后,基本面强劲的板块和个股。

主要内容

医药板块市场表现及估值分析

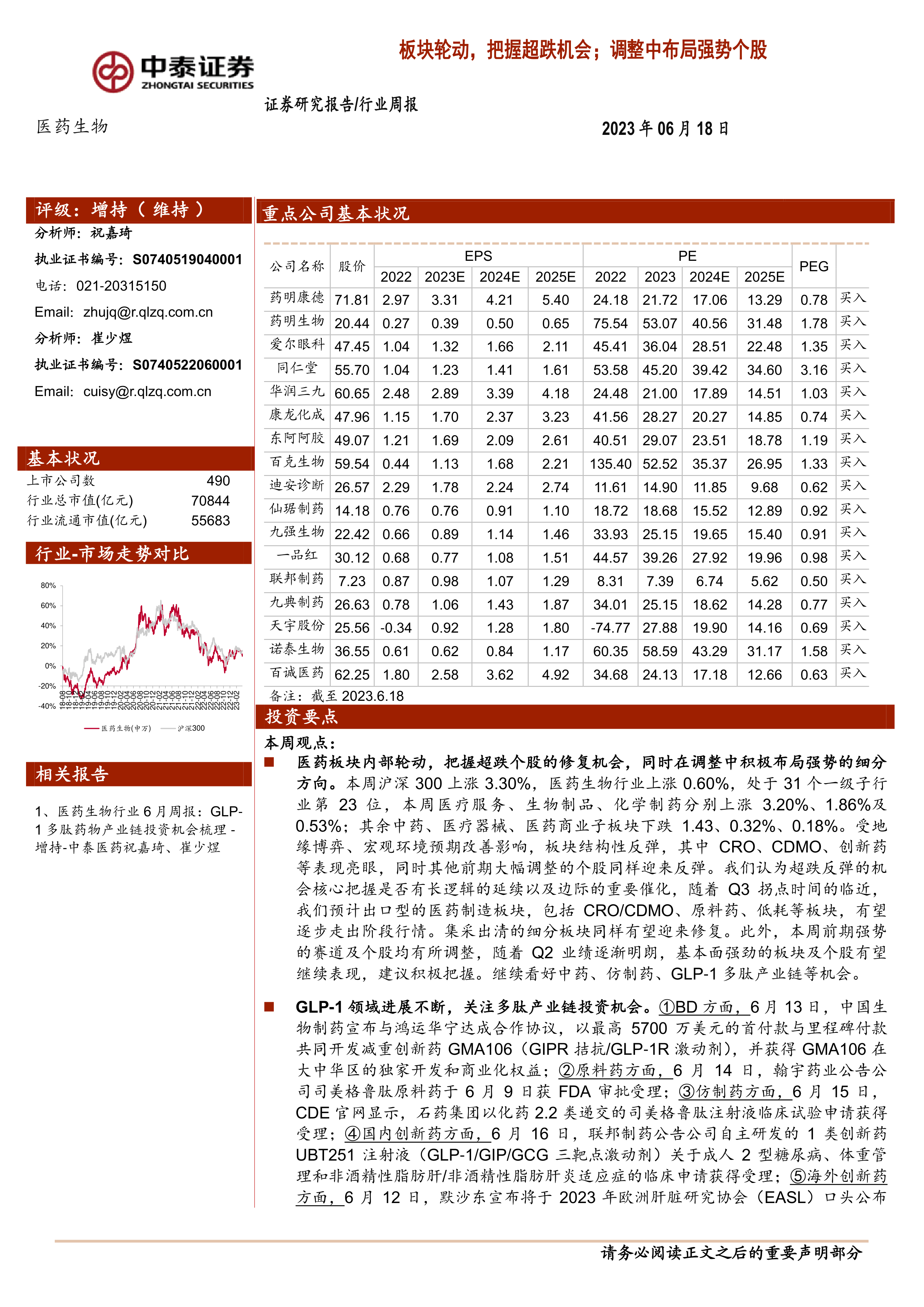

报告首先分析了医药板块近期的市场表现。数据显示,2023年初至今,医药板块收益率为-3.49%,跑输同期沪深300指数5.86%。本周沪深300上涨3.30%,医药生物行业上涨0.60%,排名31个一级子行业中的第23位。 医疗服务、生物制品和化学制药板块上涨,而中药、医疗器械和医药商业板块下跌。

报告进一步分析了医药板块的估值。基于2023年盈利预测,医药板块市盈率(PE)为24.3倍,高于全部A股(扣除金融板块)的17.0倍,溢价率为42.9%。而采用TTM估值法,医药板块PE为27.0倍,低于历史平均水平(36.2倍),溢价率为37.0%。 这些数据表明,医药板块估值存在一定分化,部分板块估值较高,部分板块估值相对较低。

GLP-1多肽药物产业链投资机会

报告重点关注GLP-1领域的发展,并梳理了其产业链投资机会。 报告列举了近期GLP-1领域的多项重要进展,包括:BD合作、原料药获批、仿制药临床申请受理、国内外创新药临床申请受理以及海外临床试验数据公布等。 这些进展表明GLP-1领域研发持续活跃,有望带动产业链上下游投资热情。 报告建议关注多肽合成试剂龙头、多肽固相载体龙头、多肽原料药头部企业、多肽CDMO头部企业以及下游GLP-1R激动剂进展较快的企业。

蛋白质降解领域(PROTAC)投资机会

报告指出,蛋白质降解领域,特别是PROTAC领域持续火热。 报告介绍了国际药企与国内生物技术公司在PROTAC领域的合作以及国内PROTAC药物研发的进展。 报告认为,国内PROTAC领域有望迎来高速发展,建议关注研发管线进度领先的创新药企以及拥有PROTAC研发平台的CRO企业。

重点推荐个股及市场动态

报告推荐了多只个股,并分析了其近期表现。 报告中提供的表格详细列出了推荐个股的股价、评级以及本月和本周的涨跌幅。 数据显示,中泰医药重点推荐个股本月平均下跌0.11%,跑赢医药行业2.29%;本周平均上涨0.43%,跑输医药行业0.17%。 报告还提供了医药板块本周个股涨跌幅榜,以及部分重点公司的动态,包括药品获批、临床试验进展、合作协议签订等信息。

医药生物行业科创板申报情况

报告简要介绍了医药生物行业科创板的申报情况,包括申报企业数量、审核状态等信息,并以表格形式列出了部分企业的具体情况。

维生素价格跟踪

报告最后对维生素价格进行了跟踪,提供了维生素A、维生素E、维生素C、维生素D3、泛酸钙和维生素B1、维生素B2的价格走势图,反映了近期维生素价格的波动情况。

总结

本报告对医药板块近期市场表现、估值水平以及重点细分领域的投资机会进行了深入分析。报告认为,医药板块内部轮动明显,存在结构性机会。 投资者应关注基本面强劲的个股和细分领域,并密切关注GLP-1多肽药物产业链和PROTAC领域的进展。 报告同时提示了政策扰动、药品质量等风险。 报告中提供的统计数据和图表为投资决策提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用