中心思想

本报告的核心观点是:战略性看多2025年医药行业,认为其上行潜力充足。主要基于以下三方面理由:

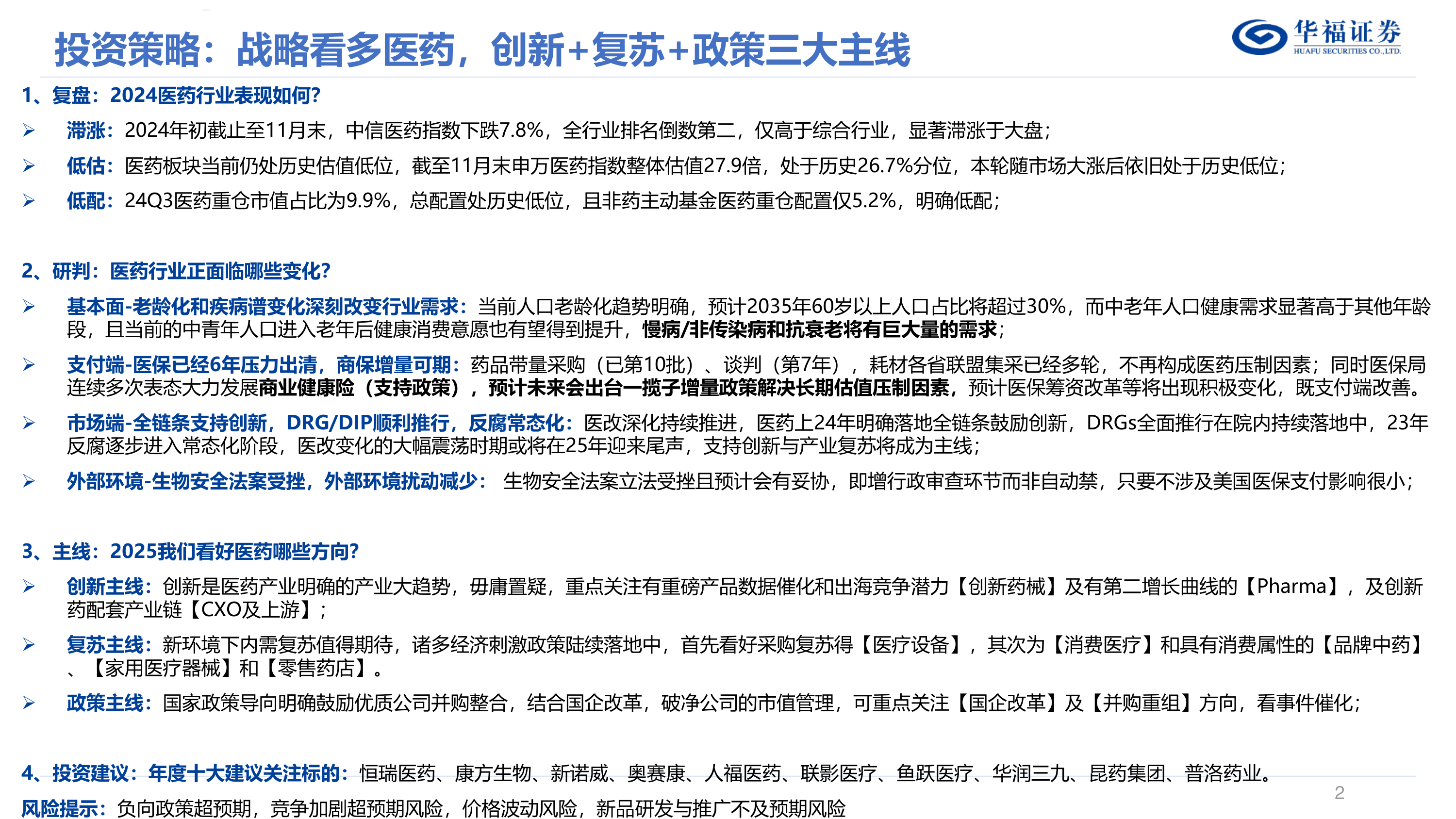

医药行业复盘:滞涨、低估、低配,蕴藏巨大潜力

2024年医药行业表现整体滞涨,跑输大盘,但板块估值处于历史低位,机构配置也处于历史低位,表明市场对医药行业的预期较为悲观,但同时也暗示了其潜在的上行空间。

医药行业研判:成长性明确,短期承压点逐步缓解

报告认为,人口老龄化、疾病谱变化等长期因素决定了医药行业持续增长的基本面;医保控费压力逐步缓解,商业健康险发展可期;创新药支持政策持续落地,DRG/DIP支付方式改革顺利推进,反腐常态化;外部环境扰动减少,这些因素共同促使医药行业短期承压点逐步缓解。

医药行业投资主线:创新+复苏+政策

报告建议关注三大投资主线:创新(创新药械、CXO)、复苏(医疗设备、家用器械、中药、医疗服务/零售)、政策(国企改革、并购重组)。

主要内容

本报告从复盘、研判、主线和投资建议四个方面对2025年医药行业投资策略进行了分析。

1. 复盘:2024医药行业表现及细分板块分析

1.1 医药复盘:2024年医药板块震荡回调,显著滞涨

2024年初至今,中信医药指数下跌7.8%,显著滞涨于大盘,在30个中信一级行业中排名倒数第二。这主要受宏观经济下行压力、支付端控费压力、医疗反腐等因素影响。但报告认为,随着Q3业绩压力释放和行业治理政策影响扰动趋缓,医药行业2025年有望迎来反转。图表数据直观地展现了2024年医药板块的震荡回调走势,以及与沪深300指数的显著差距。

1.2 医药复盘:细分版块走势复盘

细分板块表现分化显著,化学制剂表现相对较好,实现正收益;原料药、中成药相对跑赢医药板块;医疗器械、医药流通、医疗服务则相对跑输。图表数据详细列示了2024年至今各医药子板块的涨跌幅情况。

1.3 医药复盘:2024年医药细分板块回顾与前瞻一览

该部分以表格形式总结了2024年各细分板块的年初至今涨跌幅、总市值、24Q1-3收入及归母净利润、PE等关键数据,并对2024年总结和2025年展望进行了简要概述。数据涵盖了创新药、化药制剂、中药、血液制品、疫苗、其他生物制品、原料药、CXO、上游、医疗耗材、医疗设备、体外诊断、家用器械、ICL、专科连锁、综合医院、医药流通和线下药店等多个细分领域。

1.4 医药复盘:滞涨、低估、低配,医药上行潜力充足

从长期视角来看,医药板块滞涨明显,但估值处于历史低位,机构配置也处于绝对低位,上行潜力充足。图表数据对比了十年维度中信医药市盈率及收盘价走势,以及十年维度中信行业分类各行业PE历史分位数,直观地展现了医药板块的低估值特征。

1.5 医药复盘:24年Q3公募医药持仓占比继续下降,处于绝对低位

2024年Q3,公募基金医药重仓占比持续下降,处于历史低位,进一步佐证了市场对医药行业的低配状态。图表数据详细展示了18Q1-24Q3医药行业基金重仓占比环比情况,以及不同基金类型医药持仓结构比较及变化。

2. 研判:医药行业面临的变化

2.1 老龄化:国内人口老龄化已进入加速阶段,新生人口压力很大

报告指出,中国人口老龄化趋势加速,老年人口的医疗需求显著高于其他年龄段,这将深刻改变医药行业的需求结构。图表数据展现了不同年龄段人群的双周就诊率、国内出生人口和出生率、以及2015-2050年国内65岁及以上人群数量及比例的变化趋势。

2.2 医保:2024年医保基金收支情况及商业健康险发展

报告分析了2024年1-10月医保统筹基金、职工统筹基金和居民医保基金的收支情况,并指出医保基金收支压力逐步缓解,商业健康险发展政策频出,有望带来增量支付资金。图表数据详细展示了医保基金月度收入、支出、结余及结余率情况。

2.3 医改:下一个重点——医疗端

报告认为,医改的下一个重点是医疗端,核心在于解决看病贵、看病难的问题。报告分析了医改政策框架,并指出全产业链鼓励创新,医保支付、商业保险、融资等多方面政策支持创新药发展。

3. 主线:2025年医药行业投资方向

3.1 创新主线:创新药械、CXO

报告指出,创新是医药产业大趋势,重点关注创新药械、Pharma及创新药配套产业链(CXO及上游)。报告详细分析了创新药的政策支持、研发管线、市场空间以及出海潜力,并对部分重点CXO标的业绩及订单情况进行了更新。

3.2 复苏主线:医疗设备、家用器械、中药、医疗服务/零售

报告认为,在经济刺激政策陆续落地的情况下,内需复苏值得期待,看好医疗设备、家用器械、品牌中药、家用医疗器械和零售药店等领域的复苏。报告分析了医疗设备招投标数据、家用器械市场竞争格局、中药政策环境以及医疗服务行业现状。

3.3 政策主线:国企改革、重组并购

报告建议关注国家政策导向下的国企改革和并购重组方向。

4. 年度十大建议关注标的

报告推荐了十大建议关注标的:恒瑞医药、康方生物、新诺威、奥赛康、人福医药、联影医疗、鱼跃医疗、华润三九、昆药集团、普洛药业。

5. 风险提示

报告列出了负向政策超预期、竞争加剧超预期、价格波动、新品研发与推广不及预期等风险因素。

总结

本报告对2025年医药行业投资策略进行了深入分析,认为医药行业长期增长潜力巨大,短期承压点逐步缓解。报告建议关注创新、复苏和政策三大投资主线,并推荐了十大建议关注标的,同时提示了潜在的投资风险。 报告基于大量数据和图表,对医药行业各个细分领域进行了详细的分析,为投资者提供了较为全面的参考信息。 需要注意的是,报告中的信息和观点仅代表报告发布当日的判断,投资者应自行决策,自担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用