投资要点:

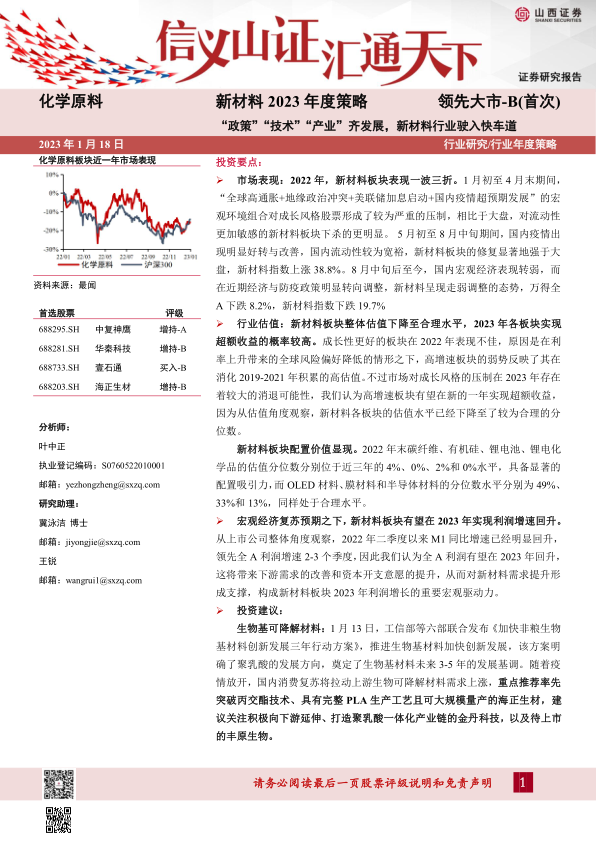

市场表现:2022年,新材料板块表现一波三折。1月初至4月末期间,“全球高通胀+地缘政治冲突+美联储加息启动+国内疫情超预期发展”的宏观环境组合对成长风格股票形成了较为严重的压制,相比于大盘,对流动性更加敏感的新材料板块下杀的更明显。5月初至8月中旬期间,国内疫情出现明显好转与改善,国内流动性较为宽裕,新材料板块的修复显著地强于大盘,新材料指数上涨38.8%。8月中旬后至今,国内宏观经济表现转弱,而在近期经济与防疫政策明显转向调整,新材料呈现走弱调整的态势,万得全A下跌8.2%,新材料指数下跌19.7%

行业估值:新材料板块整体估值下降至合理水平,2023年各板块实现超额收益的概率较高。成长性更好的板块在2022年表现不佳,原因是在利率上升带来的全球风险偏好降低的情形之下,高增速板块的弱势反映了其在消化2019-2021年积累的高估值。不过市场对成长风格的压制在2023年存在着较大的消退可能性,我们认为高增速板块有望在新的一年实现超额收益,因为从估值角度观察,新材料各板块的估值水平已经下降至了较为合理的分位数。

新材料板块配置价值显现。2022年末碳纤维、有机硅、锂电池、锂电化学品的估值分位数分别位于近三年的4%、0%、2%和0%水平,具备显著的配置吸引力,而OLED材料、膜材料和半导体材料的分位数水平分别为49%、33%和13%,同样处于合理水平。

宏观经济复苏预期之下,新材料板块有望在2023年实现利润增速回升。从上市公司整体角度观察,2022年二季度以来M1同比增速已经明显回升,领先全A利润增速2-3个季度,因此我们认为全A利润有望在2023年回升,这将带来下游需求的改善和资本开支意愿的提升,从而对新材料需求提升形成支撑,构成新材料板块2023年利润增长的重要宏观驱动力。

投资建议:

生物基可降解材料:1月13日,工信部等六部联合发布《加快非粮生物基材料创新发展三年行动方案》,推进生物基材料加快创新发展,该方案明确了聚乳酸的发展方向,奠定了生物基材料未来3-5年的发展基调。随着疫情放开,国内消费复苏将拉动上游生物可降解材料需求上涨,重点推荐率先突破丙交酯技术、具有完整PLA生产工艺且可大规模量产的海正生材,建议关注积极向下游延伸、打造聚乳酸一体化产业链的金丹科技,以及待上市的丰原生物。

吸波材料:世界迎来百年未有之大变局,国际局势不安定性增加。军工新材料受宏观环境波动较小,下游需求稳中有升,展现出了高景气度,重点推荐率先突破红外隐身技术、实现中高温隐身材料全覆盖的华秦科技。

新能源材料:新能源汽车和锂电池行业发展迅猛,拉动锂电隔膜用勃姆石需求高增。无机涂覆隔膜为主流涂覆材料,占涂覆材料比重超90%。无机涂覆材料中,勃姆石的渗透率超60%,根据高工产业研究院数据统计,预计2025年勃姆石占无机隔膜涂覆用量比例为75%。勃姆石渗透持续加速,重点推荐勃姆石产能规模居前、全球市占率超50%的壹石通。

碳纤维:受益于风电、光伏、氢能等新能源下游的高景气拉动,近两年碳纤维需求大增,国内企业纷纷扩产。随着产能规模上量,2022年碳纤维价格呈下降趋势。对于风电等对价格较敏感的领域,碳纤维价格下跌有望进一步提升产品渗透率。此外,国内民航市场复苏,国产C919交付运营,国产航空碳纤维迎来快速发展期。中长期来看,碳纤维行业国产化替代进程加速,新能源下游需求高景气,产品渗透率不断提升,重点推荐率先突破干喷湿纺工艺、产能规模居前且布局航天航空级碳纤维的企业中复神鹰,建议关注具备成本优势和规模优势的碳纤维原丝龙头吉林碳谷。

风险提示:业务受政策影响较大的风险;市场竞争加剧风险;产能扩张不达预期风险;技术升级迭代的风险;原材料和能源价格波动风险;募投项目不能顺利实施的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用