中心思想

本报告的核心观点是:尽管近期A股和港股医药板块受多重因素影响出现调整,但当前医药行业具备积极乐观的理由。政策面趋于温和,基本面开始好转,估值和持仓都处于较低水平,因此医药行业当前极具性价比。未来投资应重点关注创新药、出海和中药三大方向。

医药行业面临的挑战与机遇并存

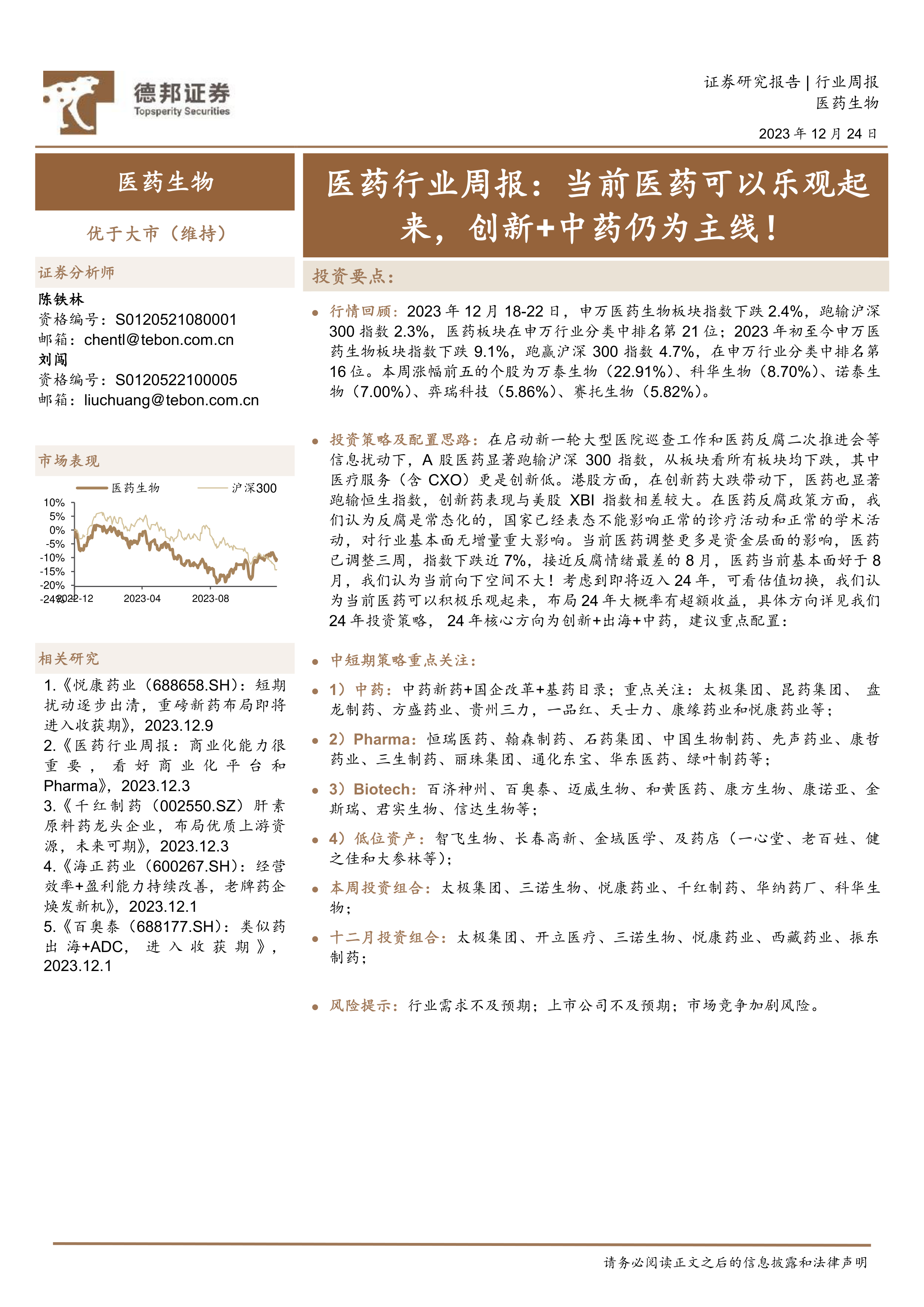

报告指出,近期A股医药板块跑输沪深300指数,港股医药板块也显著跑输恒生指数,主要受启动新一轮大型医院巡查工作和医药反腐二次推进会等信息扰动影响。然而,报告认为反腐是常态化行为,对行业基本面影响有限,当前调整更多是资金层面影响。 同时,报告也强调了人口老龄化加速和新生儿数量潜在反弹带来的长期需求增长,以及医保基金结余充足等积极因素。

估值与持仓水平提示投资机会

报告分析了医药板块的估值水平,指出其已达到历史底部,相对全A估值溢价率也处于低位。同时,公募基金对医药的配置比例也处于底部区间,这都暗示着医药板块存在较大的投资机会。

主要内容

行业整体表现及市场回顾

报告首先回顾了2023年12月18日至22日A股和港股医药板块的市场表现,详细列举了板块指数涨跌幅、跑赢跑输情况以及个股涨跌幅排名。数据显示,A股医药板块本周下跌2.4%,跑输沪深300指数2.3%;港股医疗保健指数下跌6.2%,跑输恒生指数3.5%。 报告还分析了沪深股通资金的增减持情况,以及大宗交易情况,为投资者提供更全面的市场信息。

中长期子行业观点及投资策略

报告对医药行业各个细分领域进行了中长期观点展望,并给出了相应的重点个股推荐。这些细分领域包括大品种(药品和器械)、Biotech、Pharma、中药、生物制品、医疗器械、医药商业以及上游和CXO。 报告建议重点配置创新药+出海+中药方向,并列出了具体的投资组合建议,包括周度和月度组合。

政策环境及基本面分析

报告深入分析了政策环境和基本面,指出国家药品集采降幅趋于缓和,创新药谈判支付上限提高,政策面开始向好。同时,报告也分析了人口结构变化(老龄化加剧和新生儿数量潜在反弹)对医药需求的影响,以及医保基金结余充足对行业发展带来的积极作用。 报告还分析了医院诊疗人次的恢复情况,指出偏刚性的诊疗需求有望实现稳态恢复。

风险提示

报告最后列出了潜在的风险因素,包括行业需求不及预期、上市公司业绩不及预期以及市场竞争加剧风险。

总结

本报告通过对近期医药板块市场表现、政策环境、基本面以及估值水平的综合分析,得出结论:尽管短期内受到信息扰动影响,但医药行业长期发展前景向好。政策面趋于温和,基本面开始好转,估值和持仓都处于较低水平,当前医药行业极具性价比。 投资者应重点关注创新药、出海和中药三大方向,并密切关注潜在的风险因素。 报告提供的投资组合建议和个股推荐,仅供参考,不构成投资建议。 投资者应根据自身情况进行独立判断和决策。

微信扫一扫-立即使用

微信扫一扫-立即使用