中心思想

本报告的核心观点是:一季度全球半导体市场持续低迷,同比下降超过20%,但部分细分领域如LCD光学膜和高分子聚合物材料展现出增长潜力。中国市场受此影响显著,集成电路产量和出口均出现下滑。尽管如此,半导体材料国产化进程加速,部分龙头企业积极布局上游,为未来发展奠定基础。

全球半导体市场低迷,中国市场受冲击显著

部分细分领域展现增长潜力,国产化进程加速

主要内容

整体市场行情回顾

本周Wind新材料指数下跌2.37%,六个子行业指数均出现不同程度下跌,其中碳纤维指数跌幅最大(5.78%),半导体材料指数跌幅最小(0.73%)。 个股方面,涨跌幅前十公司体现出市场波动性。

重点关注公司周行情回顾

周涨跌幅前十

本周涨幅前十公司主要集中在新能源、新材料等领域,跌幅前十公司则主要集中在半导体和电子化学品领域,反映出市场对不同行业板块的预期差异。

重要公告

金发科技旗下两家子公司获得高新技术企业认定,将享受税收优惠政策。

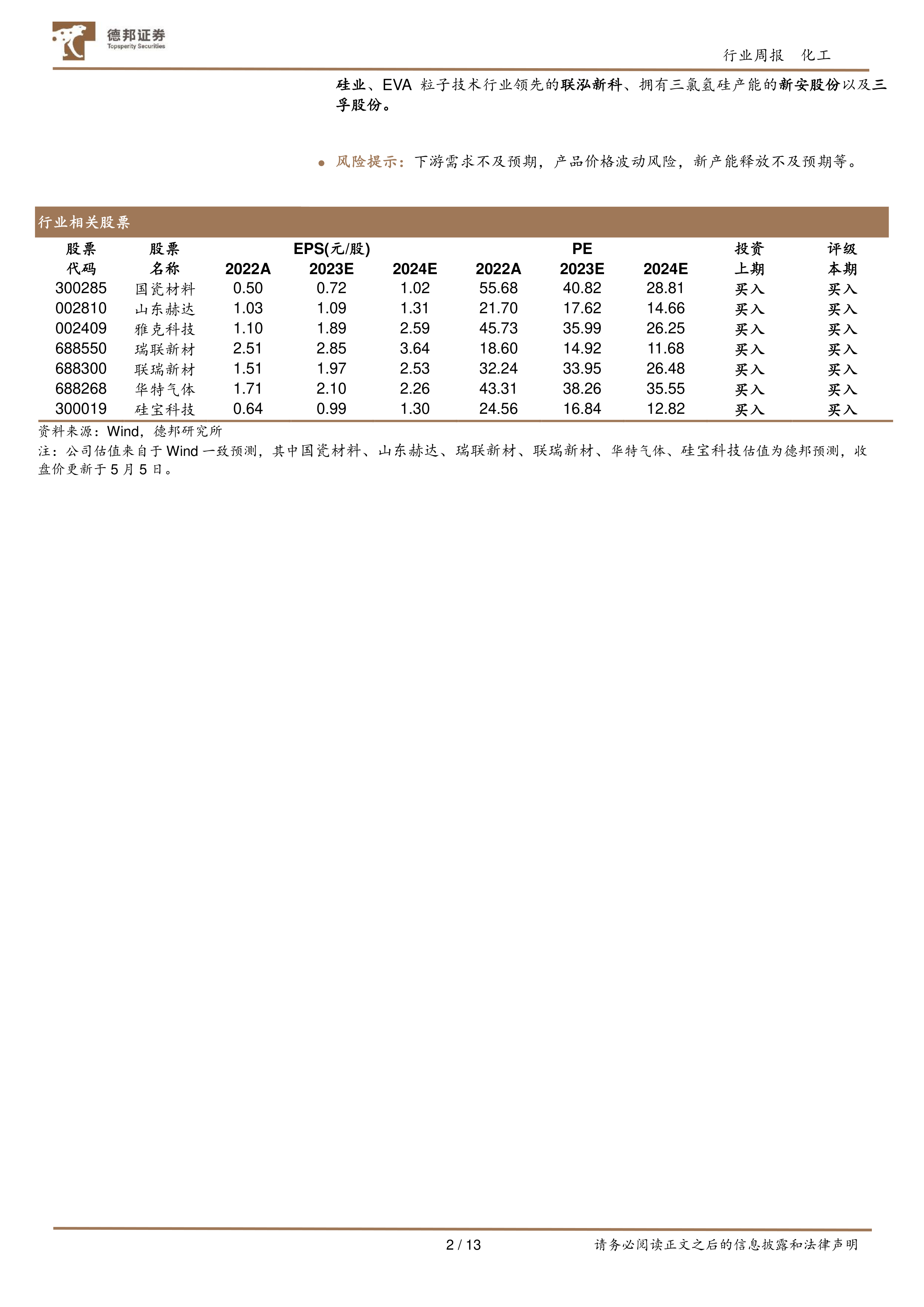

重点公司估值一览

报告列出了多家重点化工公司估值数据,包括EPS、PE等指标,方便投资者进行比较分析。数据显示,不同公司估值差异较大,反映出市场对不同公司未来发展前景的预期差异。

近期行业热点跟踪

一季度全球半导体销售额同比下降超20%

全球半导体销售额同比下降21.3%,各地区均呈下降趋势,中国市场下降幅度尤为显著(-34.1%)。这表明全球半导体行业面临严峻挑战。

韩国半导体出口额4月同比暴跌41%

韩国半导体出口持续低迷,对华出口下降幅度尤其大,进一步印证了全球半导体市场需求疲软的现状。

工信部:Q1集成电路产量722亿块,同比下降14.8%

中国集成电路产量同比下降14.8%,出口也出现下滑,显示出国内半导体产业面临的压力。

偏光片龙头企业拟投建LCD用光学膜与高分子聚合物项目

三利谱拟投资5.6亿元建设液晶显示用光学膜与高分子聚合物生产线,体现出部分细分领域仍存在投资机会。此举也反映了企业积极向上游拓展的战略意图。

美参议院通过了推翻东南亚四国太阳能电池板制造商豁免关税两年的规定

美国参议院投票通过推翻对东南亚四国太阳能电池板制造商豁免关税的决定,对全球光伏产业链产生一定影响。

相关数据追踪

费城半导体指数小幅上涨,但中国集成电路出口和进口金额均出现同比下跌,NAND Flash和DRAM价格也持续低迷,反映出市场供需关系的变化。

总结

本报告通过对市场行情、重点公司、行业热点和相关数据的分析,全面展现了一季度全球半导体市场低迷的现状,以及中国市场受到的冲击。尽管整体市场面临挑战,但部分细分领域仍存在增长潜力,部分企业积极布局上游,推动半导体材料国产化进程。投资者需密切关注市场变化,谨慎投资。 报告中提供的公司估值数据和行业信息,可为投资者提供参考,但不能作为投资建议。 投资有风险,入市需谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用