中心思想

本报告基于Leadleo.com的数据,对中国种植牙行业市场进行分析,核心观点如下:

- 市场规模快速增长: 受益于人口老龄化、口腔保健意识提升和种植牙技术进步,中国种植牙市场规模持续扩大,并预计未来几年将保持高速增长。

- 进口品牌主导高端市场: 欧美品牌凭借技术优势和品牌影响力占据高端市场,而韩系品牌则主导中低端市场。

- 集采政策推动市场放量: 国家医保局推行的种植牙集采政策显著降低了患者负担,释放了市场需求,但同时也对国产厂商带来一定压力。

- 国产替代进程缓慢: 国产品牌虽然数量增加,但在技术、临床数据积累和品牌影响力方面与进口品牌仍存在差距,国产替代进程缓慢。

- 未来发展空间巨大: 中国种植牙渗透率远低于发达国家,未来市场仍有巨大增长潜力。

主要内容

种植牙行业概况及市场特征

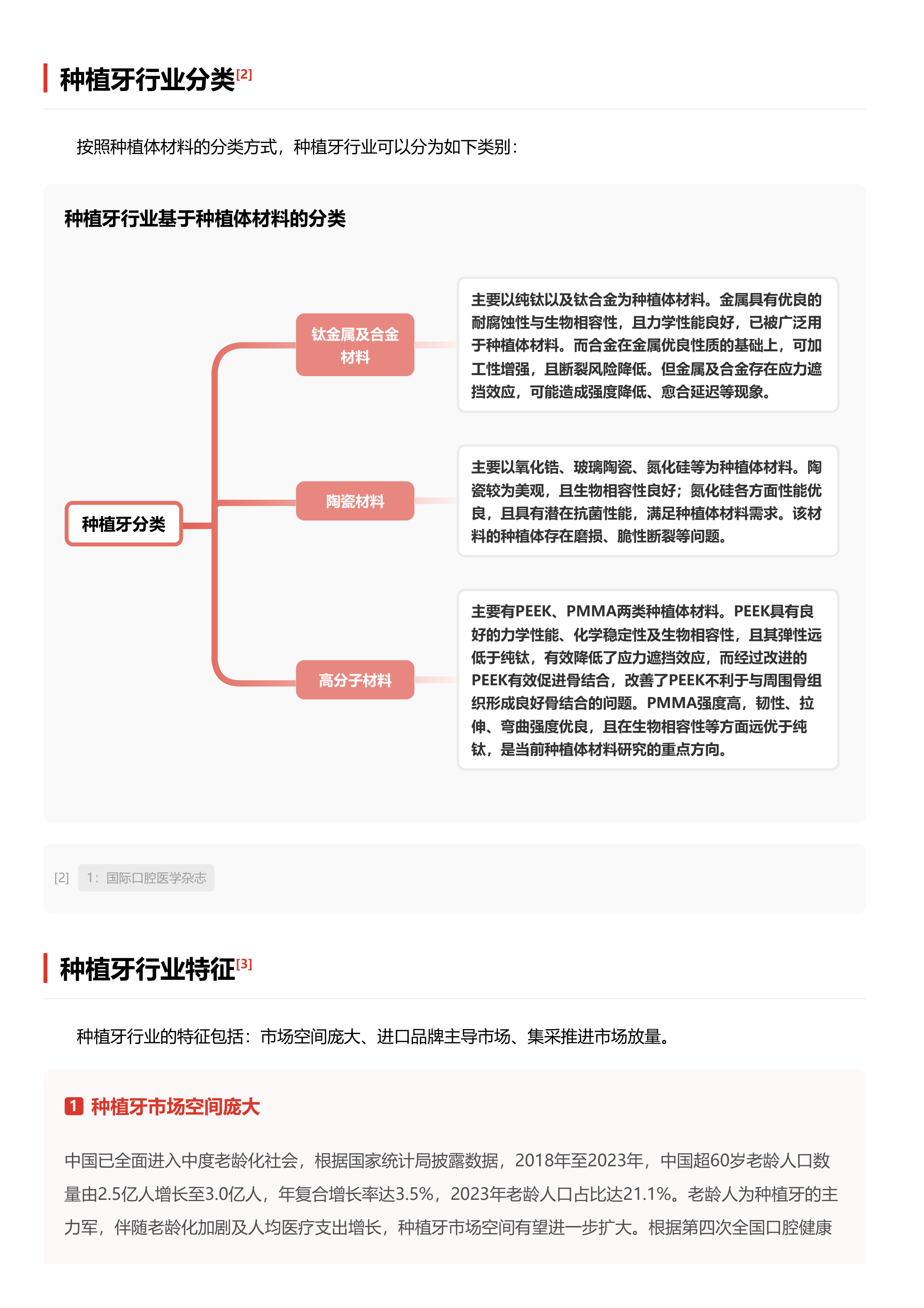

报告首先对种植牙行业进行了定义和分类,指出种植牙是修复牙齿缺损或缺失的常规治疗方式,并根据种植体材料(钛金属及合金、陶瓷材料、高分子材料)对行业进行了细分。 报告强调了种植牙行业的主要特征:市场空间庞大、进口品牌主导市场以及集采政策推动市场放量。 人口老龄化和口腔保健意识的提高是市场规模增长的主要驱动力。 数据显示,中国60岁以上人口数量持续增长,缺牙率较高,为种植牙市场提供了巨大的潜在需求。

种植牙产业链分析

报告对种植牙产业链进行了深入分析,将其分为上游原材料供应商、中游种植牙制造商和下游口腔医疗服务机构三个环节。

- 上游: 主要提供生物陶瓷、金属、碳素等原材料,钛金属是关键原材料,市场供应充足,但价格较高,影响中游企业成本和利润。

- 中游: 国产种植牙品牌在临床研究、学术推广方面与进口品牌存在差距,国产替代进程缓慢。进口品牌凭借技术优势和临床数据积累占据市场主导地位。

- 下游: 口腔医疗机构数量快速增长,对精准、微创、疗效好的种植牙产品需求旺盛。数字化、精确化的种植牙技术和设备应用日益普及。

种植牙行业规模及发展趋势

报告提供了2018-2023年及未来几年的种植牙行业市场规模预测数据,显示市场规模持续高速增长。 增长原因主要包括人口老龄化、口腔保健意识提升、种植牙技术迭代以及集采政策的推动。 报告指出,中国种植牙渗透率远低于发达国家,未来仍有巨大的提升空间。

种植牙政策梳理

报告梳理了与种植牙行业相关的政策,包括国家医保局关于口腔种植医疗服务收费和耗材价格专项治理的通知等。这些政策旨在降低种植牙费用,规范市场秩序,促进行业健康发展。 集采政策是其中最重要的政策,它显著降低了种植牙价格,释放了市场需求,但也对国产厂商带来了一定的挑战。

种植牙竞争格局

报告分析了种植牙行业的竞争格局,指出市场集中度较高,进口品牌(欧美和韩系)占据主导地位。 欧美品牌凭借技术优势和品牌影响力占据高端市场,韩系品牌则主导中低端市场。 国产品牌虽然数量增加,但在技术、临床数据和品牌影响力方面与进口品牌仍存在差距,市场份额较小。 集采政策虽然刺激了市场需求,但也加剧了竞争,短期内进口品牌的主导地位难以改变。

种植牙代表企业分析

报告简要介绍了几家代表性的国产种植牙企业,例如江苏创英医疗、常州百康特医疗和威海威高洁丽康生物材料,并分析了它们的竞争优势。

总结

中国种植牙行业正处于快速发展阶段,市场规模持续扩大,未来发展潜力巨大。 人口老龄化、口腔保健意识提升和种植牙技术进步是市场增长的主要驱动力。 集采政策的实施对市场格局产生了重大影响,降低了患者负担,释放了市场需求,但也加剧了行业竞争。 进口品牌凭借技术和品牌优势占据市场主导地位,国产替代进程缓慢,但国产厂商也在积极提升技术水平和品牌影响力,未来有望扩大市场份额。 中国种植牙渗透率远低于发达国家,未来仍有巨大的提升空间,行业发展前景广阔。 然而,国产厂商需要进一步加强技术研发、临床数据积累和品牌建设,才能在激烈的市场竞争中获得更大的发展。

微信扫一扫-立即使用

微信扫一扫-立即使用