中心思想

诺和诺德2023年前三季度业绩大幅增长,主要得益于司美格鲁肽注射液在美国市场的超预期表现。公司多次上调全年业绩预期,反映了对司美格鲁肽未来销售的乐观预期。同时,GLP-1类药物在慢病适应症领域的临床试验利好频出,进一步拓展了该类药物的市场空间,也带动了国内药企在该领域的积极布局。

司美格鲁肽驱动业绩增长,多次上调业绩预期

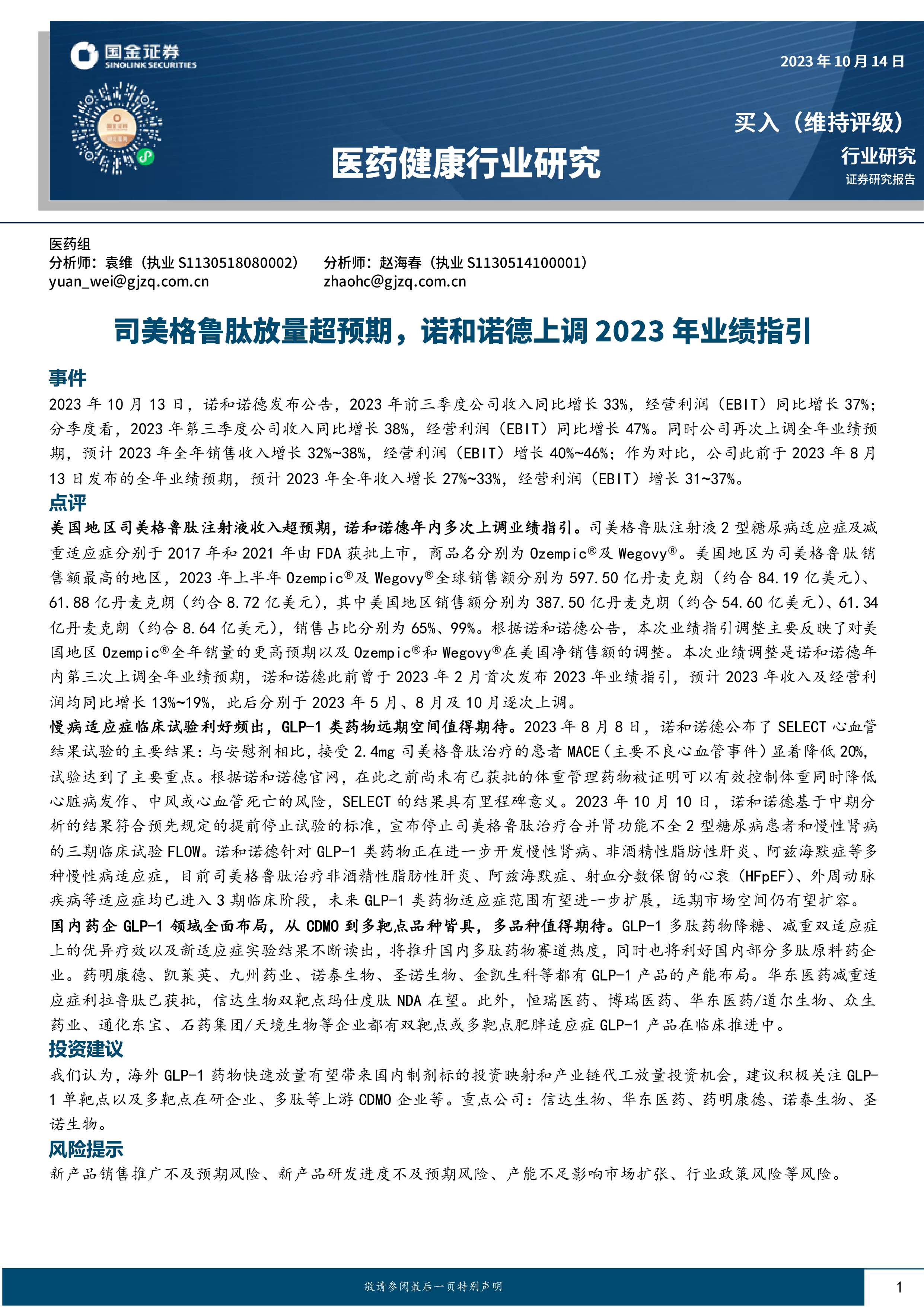

诺和诺德2023年前三季度收入同比增长33%,经营利润(EBIT)同比增长37%,第三季度增速更是达到38%和47%。这主要归功于司美格鲁肽注射液(Ozempic®和Wegovy®)在美国市场的强劲表现。2023年上半年,Ozempic®和Wegovy®的全球销售额分别为597.50亿丹麦克朗(约合84.19亿美元)和61.88亿丹麦克朗(约合8.72亿美元),其中美国市场销售额占比分别高达65%和99%。基于美国市场Ozempic®全年销量的更高预期以及Ozempic®和Wegovy®在美国净销售额的调整,诺和诺德已三次上调全年业绩预期,从最初预计收入和经营利润同比增长13%~19%,提升至目前的32%~38%和40%~46%。

GLP-1类药物临床试验进展及市场空间

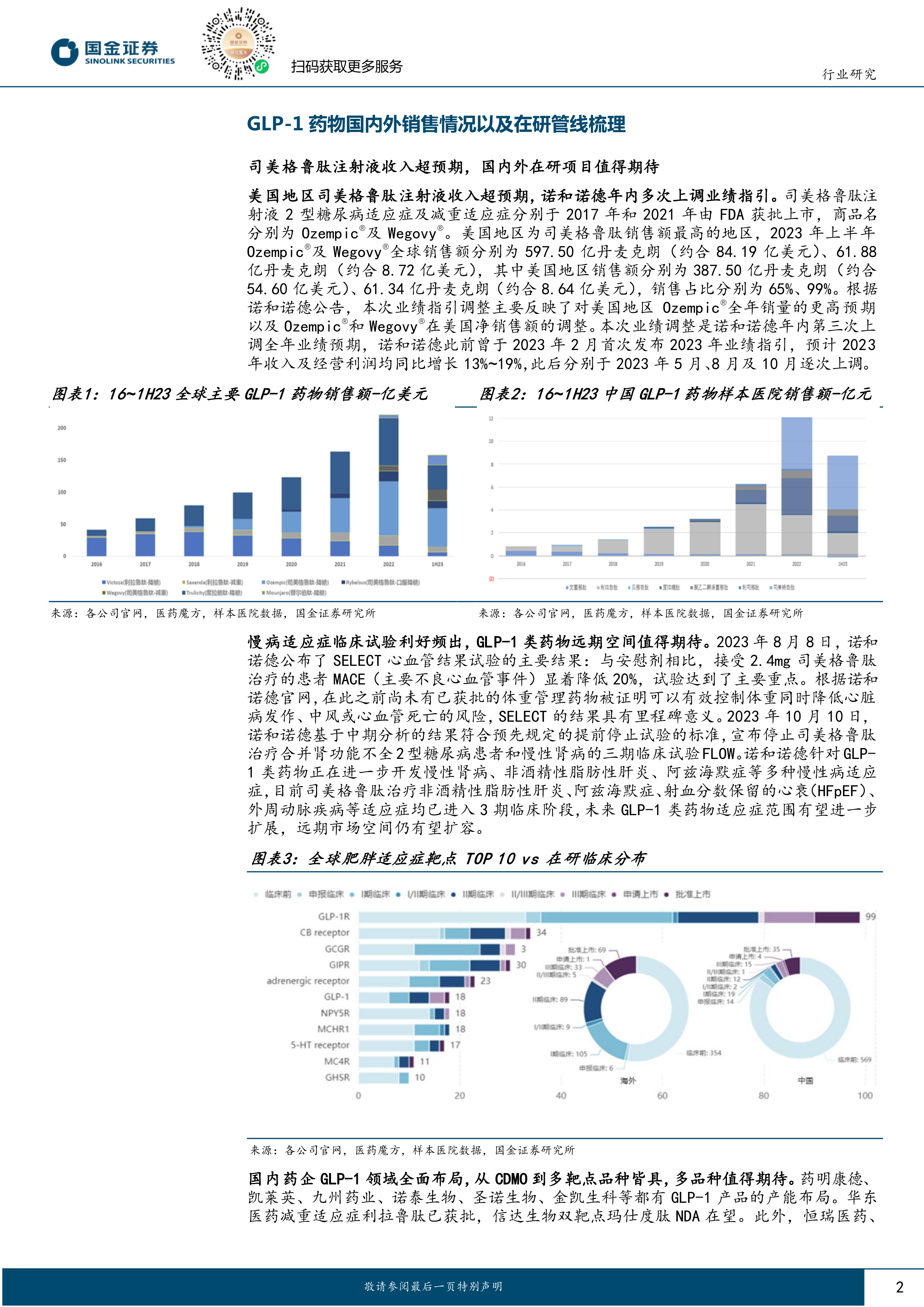

GLP-1类药物的临床试验进展为其未来市场空间的拓展提供了有力支撑。SELECT心血管结果试验显示,司美格鲁肽显著降低了主要不良心血管事件(MACE)的发生率,具有里程碑意义。此外,FLOW三期临床试验提前终止,也表明司美格鲁肽在治疗合并肾功能不全2型糖尿病患者和慢性肾病方面具有显著疗效。诺和诺德正在积极开发GLP-1类药物在慢性肾病、非酒精性脂肪性肝炎、阿兹海默症等多种慢性病适应症的应用,进一步扩大了该类药物的潜在市场。

主要内容

诺和诺德业绩分析及司美格鲁肽市场表现

本报告详细分析了诺和诺德2023年前三季度业绩,重点关注司美格鲁肽注射液在美国市场的销售情况及其对公司业绩增长的贡献。数据显示,司美格鲁肽在美国市场的销售额占据其全球销售额的大部分,并成为推动公司业绩大幅增长的主要驱动力。报告还分析了诺和诺德多次上调全年业绩预期的原因,并对未来业绩增长趋势进行了预测。

GLP-1类药物临床进展及未来市场展望

报告总结了GLP-1类药物在慢病适应症领域的最新临床试验进展,包括SELECT心血管结果试验和FLOW三期临床试验。这些试验结果为GLP-1类药物的未来市场拓展提供了强有力的证据。报告还对GLP-1类药物未来潜在的适应症进行了展望,并分析了其未来市场空间的增长潜力。

国内药企GLP-1领域布局及投资机会

报告分析了国内药企在GLP-1领域的全方位布局,涵盖了从CDMO到多靶点品种的各个环节。多家国内药企已在GLP-1产品的产能布局、研发和临床试验方面取得了显著进展。报告还对国内GLP-1药物市场的发展趋势进行了预测,并提出了相应的投资建议。

依柯胰岛素临床数据及市场潜力

报告介绍了诺和诺德新型胰岛素周制剂依柯胰岛素的临床数据,并分析了其在治疗1型和2型糖尿病方面的市场潜力。依柯胰岛素的临床试验数据显示其具有良好的疗效和安全性,每周一次给药的特性也显著降低了患者的治疗负担。

总结

诺和诺德2023年前三季度业绩的显著增长,主要源于司美格鲁肽在美国市场的超预期表现,并多次上调全年业绩预期。GLP-1类药物在慢病适应症领域的临床试验进展为其未来市场空间的拓展提供了有力支撑,也带动了国内药企在该领域的积极布局。 国内外药企在GLP-1领域的竞争日益激烈,未来市场竞争格局将进一步演变。 投资者需关注新产品销售推广、研发进度、产能以及行业政策等风险因素。 总而言之,GLP-1类药物市场前景广阔,但同时也面临着诸多挑战。 国内药企应抓住机遇,积极研发创新,提升自身竞争力,才能在激烈的市场竞争中获得更大的发展空间。

微信扫一扫-立即使用

微信扫一扫-立即使用