中心思想

本报告的核心观点是:尽管近期疫情对经济复苏造成一定影响,但基于“疫后修复”的逻辑,以及国家政策的持续支持,中国石化行业在2023年仍具有较大的增长潜力。报告建议关注两条投资主线:一是受益于原材料成本下行和下游需求修复的子板块,例如大炼化、聚酯、两碱等;二是兼具成本优势和估值性价比的上游资源类上市公司。

油价短期震荡,长期向好

短期内,油价预计维持在80-90美元/桶区间震荡,2023年1月布油均价中枢预计在85美元/桶。全球原油库存处于近五年低位,补库需求持续;全球原油需求维持在较高水平;大型国际油企资本开支扩张谨慎;俄乌冲突边际影响钝化。这些因素共同作用下,全球原油供需逐步进入相对紧平衡状态。

疫后修复逻辑强化,下游需求复苏可期

尽管当前疫情对经济复苏造成一定影响,但参照国外疫情管控放开后的经济表现,经济复苏动能较强。“十四五”规划进入中期发展阶段,国家财政及货币政策持续支持实体经济,中小企业复苏态势良好,外需及内需稳步复苏。

主要内容

市场表现分析

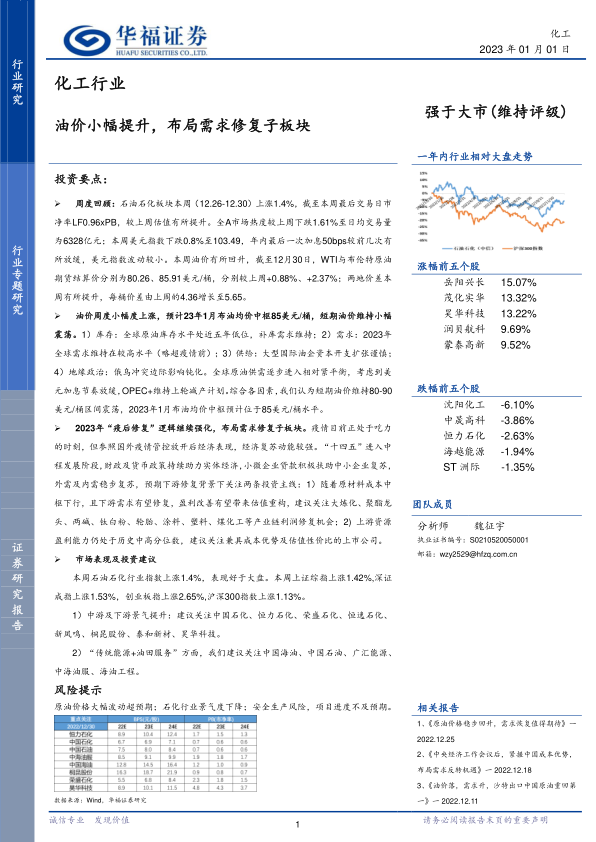

本报告首先分析了石油石化行业本周(12.26-12.30)的市场表现。石油石化行业指数上涨1.4%,跑赢大盘。子板块方面,油田服务和工程服务板块涨幅居前。个股方面,岳阳兴长、茂化实华、昊华科技等涨幅居前,沈阳化工、中晟高科、恒力石化等跌幅居前。行业估值方面,石油石化板块动态PB有所上涨,但估值仍处于历史相对低位。

行业数据跟踪

报告详细跟踪了宏观经济数据和产业链价格指数及价差变化。宏观数据方面,美元指数小幅下跌,美联储加息节奏放缓;油价小幅上涨,WTI和布伦特原油价格分别上涨0.88%和2.37%;美国原油库存下降,但仍处于近五年低位;中国11月原油进口量增加,但进口均价下降。产业链价格方面,原油、石脑油价格小幅上涨,天然气价格下跌,部分化工产品价格涨跌互现。价差方面,石脑油制烯烃相关价差变化不一,聚酯产业链上游PTA、乙二醇价格上涨,下游产品价格也有所上涨,塑料产业链产品价格涨跌互现。

行业动态及公司公告

报告总结了近期石油石化行业的重大新闻事件,包括广期所工业硅期货正式上市交易、中国建成首个年产500亿立方米特大型产气区、海南巴陵年产17万吨苯乙烯类热塑性弹性体项目顺利中交等。同时,报告还对东方盛虹、恒力石化、海越能源、新潮能源、蒙泰高新、蓝焰控股等多家上市公司的重要公告进行了梳理。

总结

本报告基于对市场数据的分析和行业动态的跟踪,认为中国石化行业在2023年面临着机遇与挑战并存的局面。短期内,油价波动和疫情影响仍是需要关注的风险因素;长期来看,“疫后修复”逻辑将持续强化,下游需求复苏将为行业带来新的增长动力。投资者应关注国家政策导向,选择具有成本优势和估值性价比的优质公司进行投资。 报告建议关注两条投资主线:一是受益于原材料成本下行和下游需求修复的子板块,例如大炼化、聚酯、两碱等;二是兼具成本优势和估值性价比的上游资源类上市公司。 同时,投资者也需密切关注原油价格波动、行业景气度变化以及安全生产等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用