中心思想

本报告的核心观点是:尽管种植牙集采导致价格下降,但中国口腔医疗服务行业,特别是种植牙市场,仍拥有巨大的长期增长空间。这一增长空间主要源于以下几个方面:

- 需求端: 中国人口老龄化加速,缺牙人口众多,潜在市场规模巨大;集采大幅降低了种植牙价格,提升了居民的可负担性,并有望复制韩国医保杠杆效应,进一步释放需求。

- 供给端: 国内牙医数量快速增长,预计未来将达到发达国家水平,能够满足日益增长的种植牙需求;本土品牌崛起,在价格和技术上具备竞争力。

主要内容

国内外种植牙市场现状及发展趋势

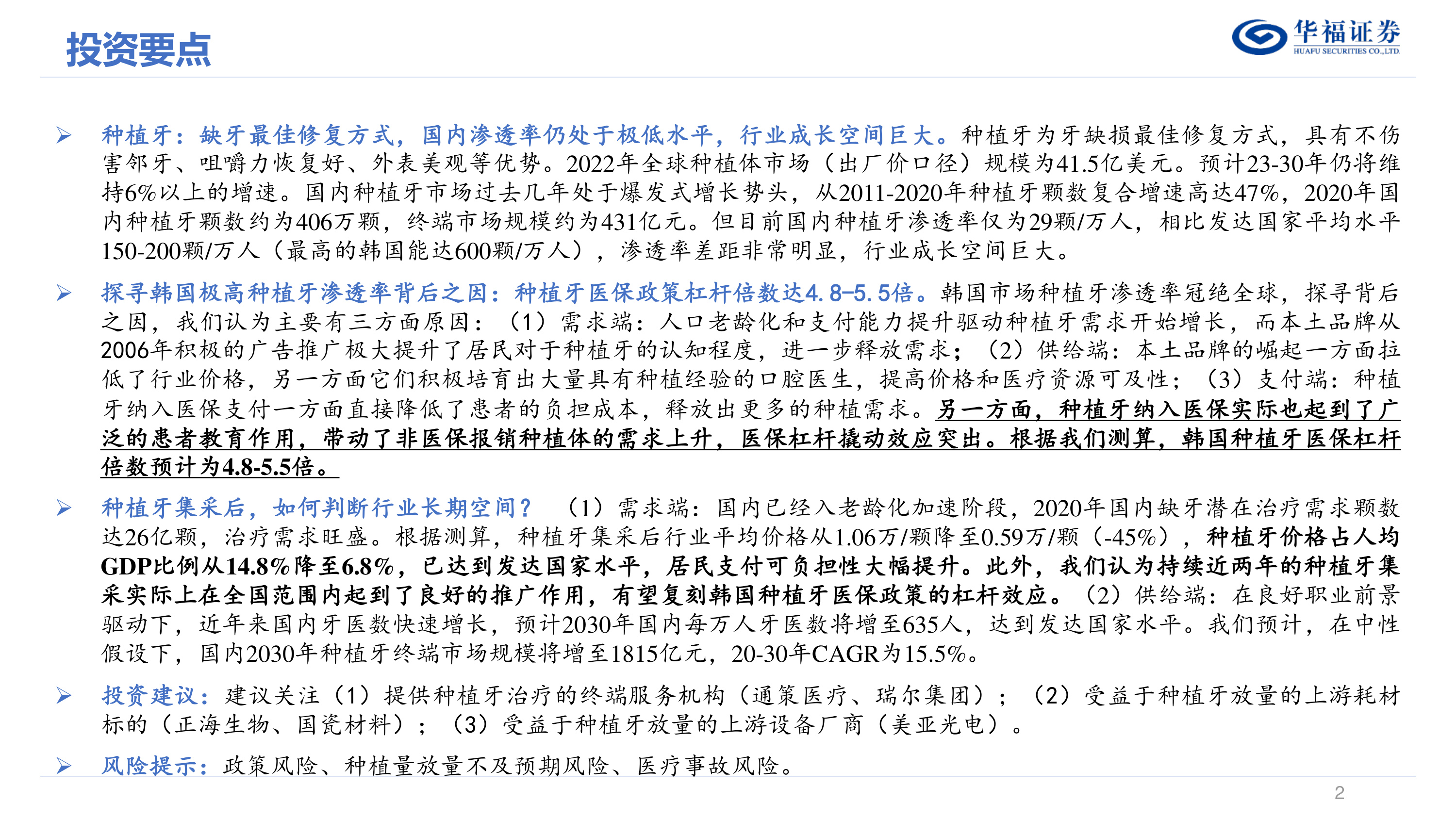

报告首先分析了全球及国内种植牙市场的现状和发展趋势。全球种植体市场规模持续增长,高端品牌占据主要市场份额。中国种植牙市场过去几年增长迅速,但渗透率远低于发达国家,存在巨大的增长潜力。报告援引数据显示,2022年全球种植体市场规模为41.5亿美元,预计2023-2030年仍将保持6%以上的增速;2020年中国种植牙颗数约为406万颗,终端市场规模约为431亿元,但渗透率仅为29颗/万人,远低于发达国家的150-200颗/万人。

韩国种植牙市场高渗透率的驱动因素

报告深入分析了韩国种植牙市场高渗透率(600颗/万人)背后的原因,将其归纳为需求端、供给端和支付端三个方面:

- 需求端: 人口老龄化和支付能力提升驱动种植牙需求增长;本土品牌积极的广告推广提升了居民对种植牙的认知度。

- 供给端: 本土品牌的崛起降低了价格,并培养了大量具有种植经验的口腔医生,提高了医疗资源的可及性。

- 支付端: 种植牙纳入医保支付,直接降低了患者负担,并产生了显著的杠杆效应,带动了非医保报销种植体的需求上升。报告测算,韩国种植牙医保杠杆倍数预计为4.8-5.5倍。

种植牙集采后中国市场的长期空间

报告的核心部分在于分析种植牙集采后中国市场的长期空间。报告认为,集采虽然降低了价格,但同时也提升了居民的可负担性,并有望复制韩国医保的杠杆效应,显著释放治疗需求。报告通过数据测算,种植牙集采后,行业平均价格从1.06万/颗降至0.59万/颗(降幅45%),种植牙价格占人均GDP比例从14.8%降至6.8%,已达到发达国家水平。此外,报告还指出,国内牙医数量快速增长,预计2030年将达到发达国家水平,能够满足日益增长的种植牙需求。基于中性假设(2022-2030年年化人口增速为-0.05%,2030年种植牙渗透率为220颗/万人),报告预测2030年国内种植牙终端市场规模将增至1815亿元,2020-2030年CAGR为15.5%。

投资建议及风险提示

报告最后给出了投资建议,建议关注提供种植牙治疗的终端服务机构(通策医疗、瑞尔集团)、受益于种植牙放量的上游耗材标的(正海生物、国瓷材料)以及受益于种植牙放量的上游设备厂商(美亚光电)。同时,报告也指出了政策风险、种植量放量不及预期风险和医疗事故风险等潜在风险。

总结

本报告通过对国内外种植牙市场现状、韩国市场高渗透率驱动因素以及种植牙集采后中国市场长期空间的深入分析,得出结论:尽管种植牙集采对行业短期造成冲击,但长期来看,中国口腔医疗服务行业,特别是种植牙市场,仍拥有巨大的增长潜力。这一增长潜力主要源于中国人口老龄化加速带来的巨大需求、集采带来的价格优势和可及性提升,以及国内牙医数量的快速增长。报告提供的投资建议和风险提示,为投资者提供了参考,但投资者仍需谨慎决策,自担投资风险。 报告还提供了详细的附录,包括种植牙集采政策时间表梳理、“耗技分离”定价模式以及集采报量具体拆分等信息,为读者提供了更全面的信息支持。

微信扫一扫-立即使用

微信扫一扫-立即使用