中心思想

本报告的核心观点是:中国化工新材料行业整体表现略逊于大盘,但部分细分领域展现出增长潜力。全球半导体市场Q2销售额小幅增长,但同比下降明显,中国市场表现尤其疲软。国家政策大力支持关键核心技术突破,为国产化替代提供了有利环境。报告重点关注半导体材料国产化进程,并推荐部分具备产业红利优势的头部企业。

全球半导体市场复苏迹象与中国市场挑战

全球半导体市场在经历低迷后,Q2销售额环比增长4.7%,显示出复苏迹象。然而,同比下降17.3%,且各地区表现分化,中国市场同比下降24.4%,远低于全球平均水平,这反映出中国半导体市场面临的挑战。

国家政策驱动下的国产化替代机遇

国资委大力推动关键核心技术突破,旨在解决“卡脖子”问题,这为国产化替代提供了重要的政策支持。 在半导体材料领域,光刻胶、特气等关键环节的国产化替代进程加速,为相关企业带来发展机遇。

主要内容

整体市场行情回顾及子行业表现

本周Wind新材料指数下跌2.88%,六个子行业指数均出现不同程度下跌,其中半导体材料指数跌幅最大(5.07%),显示器件材料指数跌幅也超过5%。这表明新材料行业整体表现弱于大盘。

重点关注公司周行情回顾

报告详细分析了本周涨跌幅前十的公司,并对部分公司(如国瓷材料、华特气体、鼎龙股份等)的重要公告进行了解读,例如国瓷材料发布2023年半年度报告,华特气体报告显示下游客户产能走低影响业绩,鼎龙股份获得国内主流晶圆厂订单等。

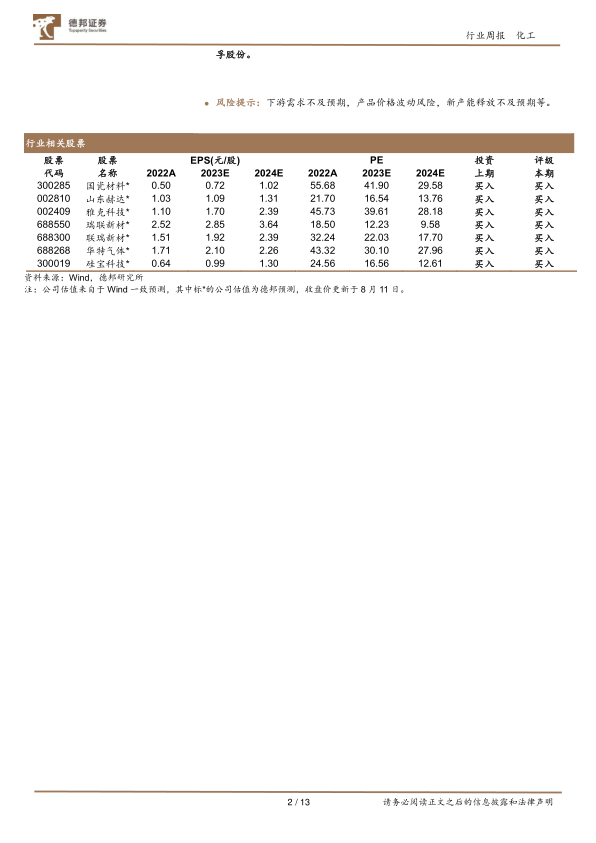

重点公司估值一览

报告提供了部分重点公司的估值数据,包括EPS、PE等指标,方便投资者进行比较分析。

近期行业热点跟踪

报告跟踪了多个行业热点事件,包括:CPIA发布的电池片产量数据,显示光伏行业持续增长;HBM位元供给年成长率预估达105%,反映AI产业对存储芯片的巨大需求;半导体封装材料龙头艾森股份冲刺科创板;国资委政策支持科技自立自强;SIA报告显示全球Q2半导体销售额季增4.7%。

相关数据追踪

报告提供了费城半导体指数、中国集成电路进出口数据以及NAND Flash和DRAM日度价格等数据,为市场分析提供数据支撑。

总结

本报告对中国化工新材料行业,特别是半导体材料领域的市场行情、重点公司表现以及行业热点进行了全面分析。全球半导体市场呈现复苏迹象,但中国市场仍面临挑战。国家政策对关键核心技术突破的支持,为国产化替代提供了机遇。报告建议关注在半导体材料国产化进程中具备优势的头部企业,并提示了投资风险。 报告数据主要来源于Wind和德邦研究所的公开信息,投资者需谨慎参考。

微信扫一扫-立即使用

微信扫一扫-立即使用