中心思想

本报告的核心观点是:基础化工行业在经历了2020年Q1的疫情冲击后,呈现V型反转,行业库存持续去化,产品价格回暖趋势已现。投资策略建议关注两条主线:一是传统化工领域,重点关注低估值优质龙头企业(产业链一体化)和近消费端细分领域(钛白粉、高倍甜味剂);二是新材料领域,重点关注国产替代的优质子行业(胶粘剂、碳纤维、半导体材料等)。报告维持基础化工行业“中性”评级。

传统化工领域:龙头企业和近消费端细分领域值得关注

受疫情影响,2020年Q1基础化工行业营收和利润总额大幅下滑,但随着国内疫情控制,业绩降幅显著收窄,呈现V型反转。行业库存持续去化,化学原料制造业库存处于近三年低位,未来1-2年有望进入新一轮补库存周期。大宗化工品价格自2019年持续下行,2020年初受疫情影响再度暴跌,但5月份以来,国内大宗品价格开始回暖,中国化工产品价格指数(CCPI)逐步提升,但仍处于2016年以来低位,提升空间较大。

新材料领域:国产替代加速,优选确定性强细分领域

国内产品技术持续提升,进口替代品种逐步增加,替代领域也从中低端向中高端扩散。我国生产成本低、下游市场容量大的优势,吸引了面板、晶圆制造、PCB等高端领域产能向国内转移。西方对华科技领域限制加强,也加速了关键材料国产替代进程。国家政策和资金支持将进一步推动替代龙头企业发展。

主要内容

本报告从化工行业概况、投资策略和重点推荐公司三个方面展开分析。

一、化工行业概况

本节详细分析了疫情对基础化工行业的影响,包括营收、利润、库存等方面的数据,并对原油价格和化工品价格走势进行了深入探讨。数据显示,疫情影响逐步消退,行业库存持续去化,化工品价格回暖趋势已现,但仍处于底部区域,提升空间充裕。基础化工行业市场逐步走强,跑赢沪深300指数。

1.1 疫情影响逐步消退,行业库存持续去化

通过图表展示了2017-2020年基础化工行业营收同比增速、利润总额同比增速和库存变化情况。数据表明,2020年Q1行业业绩大幅下滑,但随着疫情控制,业绩降幅收窄,呈现V型反转。行业库存去化良好,化学原料制造业库存处于近三年低位。

1.2 原油:供需改善空间不足,油价上行失速

分析了近期国际油价走势,指出供给端数据持续向好,但受全球二次疫情影响,需求端恢复受阻,油价上行空间有限,预计Q4季度布油价格将在35-45美元波动。

1.3 化工品:价格回暖趋势已现

分析了大宗化工品价格走势,指出价格自2019年持续下行,2020年初再度暴跌,但5月份以来开始回暖,CCPI逐步提升,但仍处于2016年以来低位。图表展示了价格较2020年初和2019年同期涨幅居前的产品。

1.4 基础化工行业市场逐步走强

分析了2020年初至今A股基础化工板块表现,指出其跑赢沪深300指数,并从估值角度分析了行业现状。

二、投资策略:关注产业链一体化龙头,布局近消费端及新材料领域

本节提出了投资策略,建议关注两条主线:传统化工领域和新材料领域。

2.1 产业链一体化优质企业具长期配置价值

分析了产业链一体化龙头企业的优势,指出其在行业洗牌中将进一步提升市场份额,并通过PB-ROE图表展示了部分龙头企业的估值和盈利能力。

2.2 近消费端龙头成长无忧

重点分析了钛白粉和高倍甜味剂两个近消费端细分领域,分别从供需、下游应用、竞争格局等方面进行了详细阐述,并推荐了相关龙头企业。图表展示了国内钛白粉产能、开工率、房地产投资额、房屋新开工面积增速、汽车销量及增速,以及安赛蜜和三氯蔗糖市场格局。

2.3 聚焦实现国产替代突破新材料领域

重点分析了胶粘剂和碳纤维两个新材料领域,分别从市场规模、下游应用、竞争格局、国产替代进程等方面进行了详细阐述,并推荐了相关龙头企业。图表展示了胶粘剂产量、产量增速、全国GDP增速、胶粘剂下游细分市场、碳纤维产业链、全球小丝束和全球大丝束碳纤维产能占比。

三、重点推荐公司

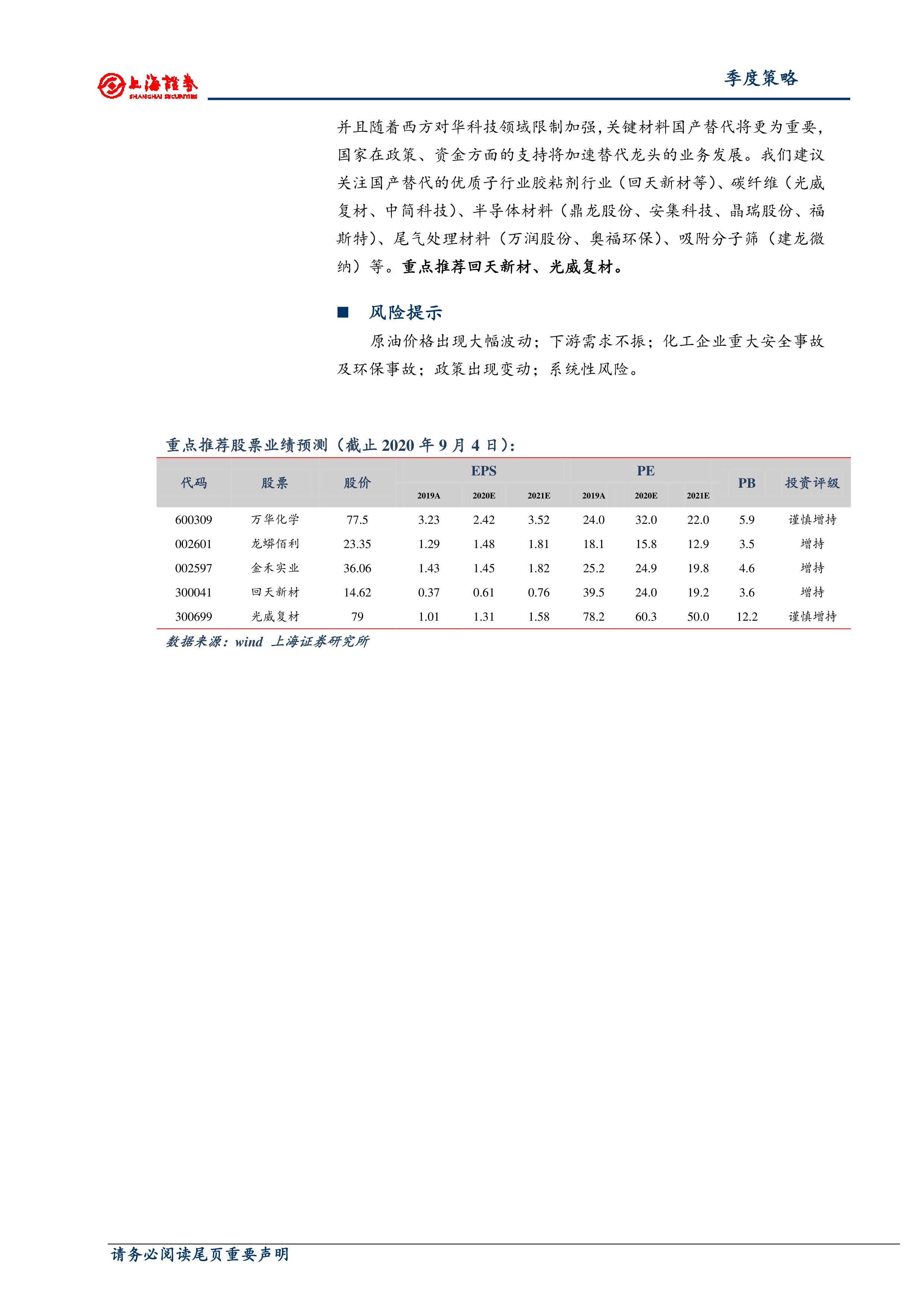

本节对万华化学、龙蟒佰利、金禾实业、回天新材、光威复材五家公司进行了详细的个股分析,包括公司基本面、财务数据、发展战略等,并给出了投资评级。

四、总结

本节对报告的主要内容进行了总结,重申了投资主线和行业评级。

五、风险提示

本节列出了投资基础化工行业的风险因素,包括原油价格波动、下游需求不振、安全事故、环保问题、新材料领域竞争等。

总结

本报告对2020年基础化工行业进行了深入分析,指出行业在经历疫情冲击后呈现V型反转,并提出了相应的投资策略,建议关注传统化工领域的龙头企业和近消费端细分领域,以及新材料领域中的国产替代优质子行业。报告维持基础化工行业“中性”评级,并对重点推荐公司进行了详细分析,同时提示了投资风险。 报告基于公开数据和专业分析,但市场存在风险,投资需谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用