中心思想

本报告的核心观点是:国际原油价格高位回落,对化工行业造成一定压力,但部分化工产品价格出现反弹,下游需求逐步好转。建议关注低估值高股息的中国石化和中国海油,以及业绩有望持续超预期的轮胎行业、上游开采行业和钛白粉行业龙头公司。部分细分子行业龙头公司具备三重底(周期底、盈利底和估值底)的投资机会。

原油价格下跌及化工行业表现

国际原油价格下跌,对化工行业造成一定压力,但部分化工产品价格出现反弹,主要原因是下游需求逐步好转。本周硫酸、硫磺、煤焦油、合成氨等产品涨幅居前,而木浆、焦炭、二甲苯、赖氨酸、丙烯腈等产品跌幅较大。 三季度业绩表现分化,轮胎、上游开采和钛白粉行业表现超预期。

投资建议与重点关注公司

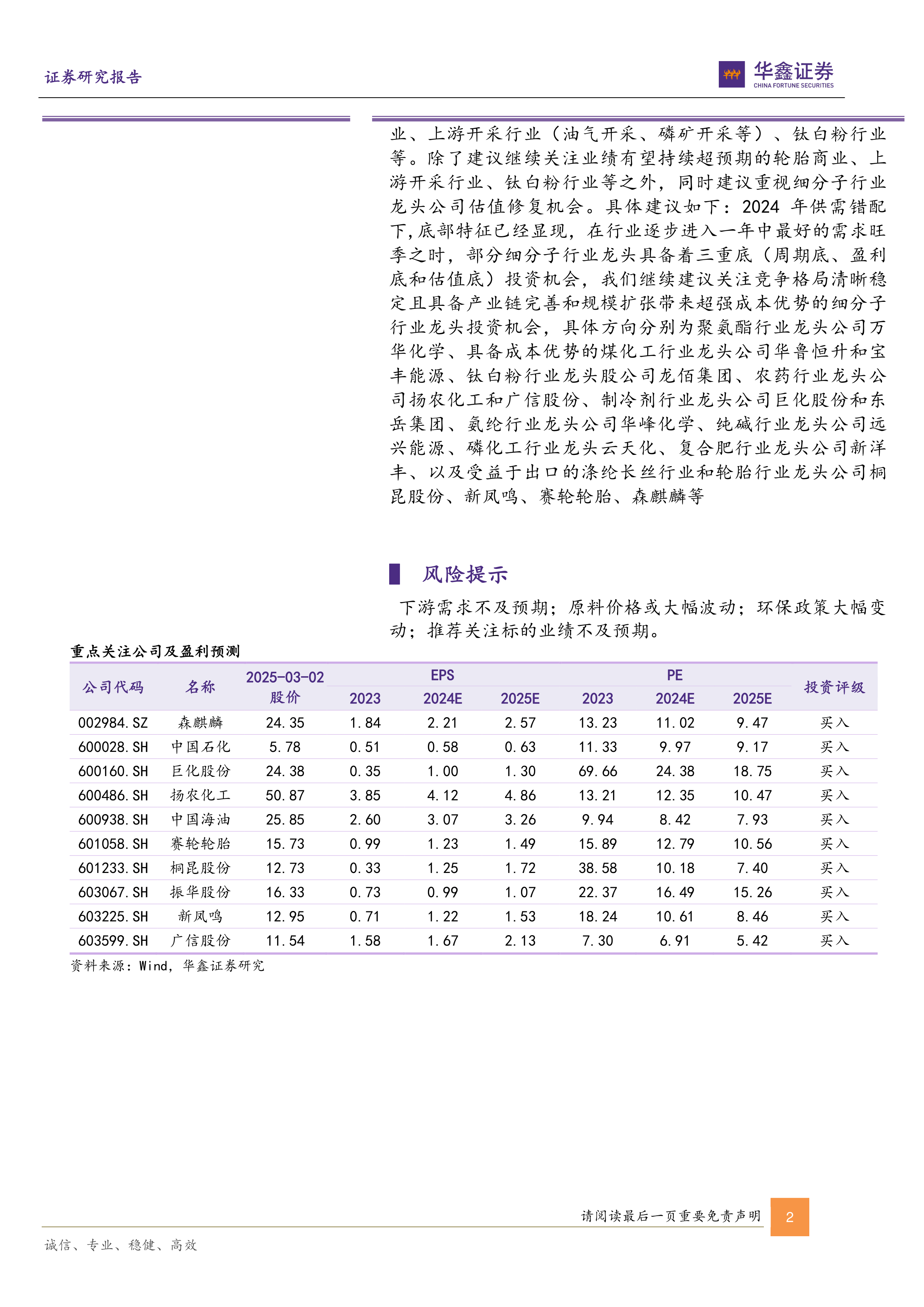

报告建议关注低估值高股息的中国石化和中国海油,以及业绩有望持续超预期的轮胎行业、上游开采行业和钛白粉行业龙头公司。此外,报告还指出部分细分子行业龙头公司,例如聚氨酯行业龙头万华化学、煤化工行业龙头华鲁恒升和宝丰能源、钛白粉行业龙头龙佰集团等,在2024年供需错配下,具备三重底(周期底、盈利底和估值底)的投资机会。

主要内容

本报告主要内容涵盖化工行业投资建议、行业跟踪以及重点化工产品价格走势分析,并对重点关注公司进行跟踪和盈利预测。

化工行业投资建议及理由

报告首先对化工行业进行整体投资建议,指出国际油价震荡下跌,建议关注低估值高股息的中国石化、中国海油。同时,考虑到部分化工产品价格反弹以及部分子行业业绩超预期,建议继续关注轮胎、上游开采和钛白粉行业,并重视细分子行业龙头公司的估值修复机会。 报告特别强调了部分细分子行业龙头公司在2024年具备三重底的投资机会。

行业跟踪:细分市场分析

报告对基础化工行业多个细分市场进行了深入分析,包括:

- 国际油价及成品油市场: 国际油价震荡下跌,地炼汽油价格下跌,柴油价格稳中偏弱。

- 丙烷市场: 市场供应收紧,丙烷市场稳步上行。

- 炼焦煤市场: 下游连续降价,炼焦煤市场价格延续跌势。

- 聚乙烯和聚丙烯市场: 聚乙烯市场震荡走弱,聚丙烯粉料市场偏弱震荡。

- PTA和涤纶长丝市场: PTA市场走势下行,涤纶长丝市场偏弱运行。

- 尿素和复合肥市场: 尿素价格延续涨势,复合肥价格重心逐步上行。

- 聚合MDI和TDI市场: 聚合MDI市场弱势下滑,TDI市场延续弱势。

- 磷矿石市场: 市场交投寡淡,价格走势趋弱。

- EVA市场: 现货持续偏紧,EVA市场偏强整理。

- 纯碱市场: 碱厂挺价,纯碱现货价格上涨。

- 钛白粉市场: 预售排单充足,高价成交受阻。

- 制冷剂R134a和R32市场: R134a出口需求旺盛,R32市场涨势延续。

重点覆盖化工产品价格走势

报告提供了大量图表,详细展示了原油、石脑油、柴油、燃料油、纯碱、烧碱、液氯、盐酸、电石、原盐、纯苯、甲苯、二甲苯、苯乙烯、甲醇、丙酮、醋酸、苯酚、醋酸酐、苯胺、乙醇、BDO、TDI、二甲醚、煤焦油、甲醛、纯MDI、聚合MDI、尿素、氯化钾、复合肥、合成氨、硝酸、纯吡啶、LDPE、PS、PP、PVC、ABS、R134a、天然橡胶、丁苯橡胶、丁基橡胶、腈纶毛条、PTA、涤纶POY、涤纶FDY、锦纶POY、锦纶DTY、锦纶FDY、棉短绒、二氯甲烷、三氯乙烯和R22等多种化工产品的价格走势图,并对价格波动原因进行了分析。

个股跟踪及华鑫化工投资组合

报告对新洋丰、森麒麟、卫星化学、中国石化等重点关注公司进行了个股跟踪,分析了其近期动态、投资亮点以及盈利预测,并列出了华鑫化工的月度投资组合。

总结

本报告基于对宏观经济形势、国际原油价格以及化工行业供需状况的分析,对基础化工行业进行了全面的市场解读。报告指出,尽管国际原油价格下跌对化工行业造成一定压力,但部分化工产品价格出现反弹,下游需求逐步好转。报告建议投资者关注低估值高股息公司以及业绩有望持续超预期的细分行业龙头公司,并提示了投资风险。 报告中提供的详细数据和图表,为投资者提供了深入了解化工行业市场动态和投资机会的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用