行业观点

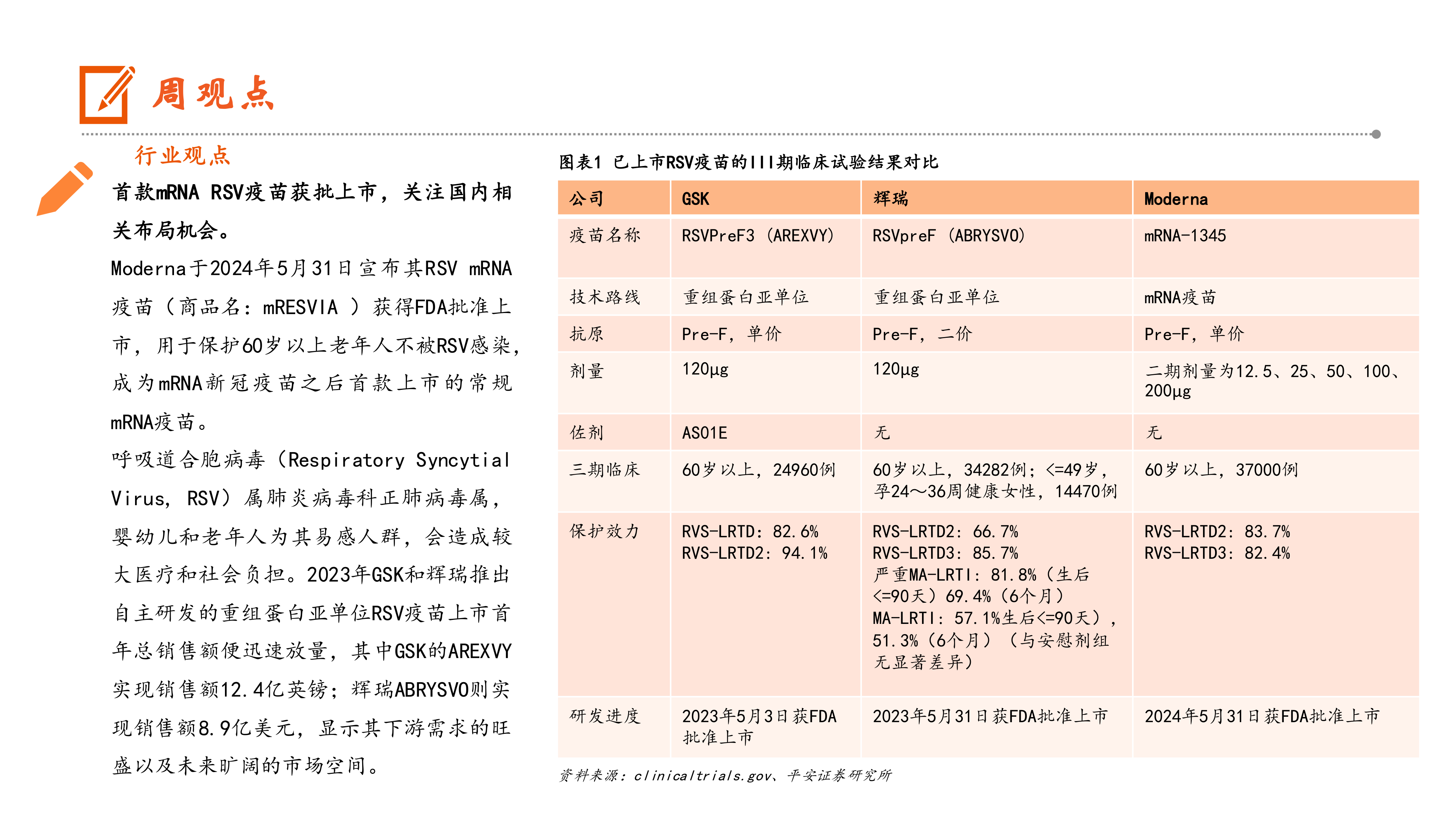

首款mRNARSV疫苗获批上市,关注国内相关布局机会。

Moderna于2024年5月31日宣布其RSVmRNA疫苗(商品名:mRESVIA)获得FDA批准上市,用于保护60岁以上老年人不被RSV感染,成为mRNA新冠疫苗之后首款上市的常规mRNA疫苗。

呼吸道合胞病毒(RespiratorySyncytialVirus,RSV)属肺炎病毒科正肺病毒属,婴幼儿和老年人为其易感人群,会造成较大医疗和社会负担。2023年GSK和辉瑞推出自主研发的重组蛋白亚单位RSV疫苗上市首年总销售额便迅速放量,其中GSK的AREXVY实现销售额12.4亿英镑;辉瑞ABRYSVO则实现销售额8.9亿美元,显示其下游需求的旺盛以及未来旷阔的市场空间。

首款mRNARSV疫苗获批上市,关注国内相关布局机会。

目前全球范围内RSV研发热度高涨,国内企业大部分自主研发产品仍处于临床前阶段。目前进度最快的为艾棣维欣的重组蛋白RSV疫苗(AEO11佐剂)AD110,预计2024年可以完成2期临床。

在授权引进方面,2023年10月,智飞生物与GSK就RSV疫苗达成初步合作意向,若后续合作落地,受益于智飞生物在国内的销售渠道以及AREXVY优异的临床效果,预计未来几年将成为中国RSV疫苗市场独占产品,打开中国RSV预防市场。

投资策略

主线一:围绕创新,布局“空间大”“格局好”的品类,如阿尔兹海默、核医学、高端透皮贴剂等细分领域投资机会,建议关注东诚药业、九典制药、一品红、康辰药业、恒瑞医药、中国同辐、和黄医药、君实生物等。主线二:掘金海外市场大有可为,建议关注药明生物、凯莱英、康龙化成、博腾股份、新产业、奥浦迈、药康生物、健友股份、苑东生物等。主线三:关注其他景气度边际转暖的赛道,如原料药、器械、药店、口腔和中医医疗服务等领域,建议关注司太立、安杰思、心脉医疗、微电生理、爱康医疗、益丰药房、固生堂、通策医疗等。

苑东生物:1)精麻产品集采+大单品贡献公司短期业绩增量;2)麻醉镇痛创新管线持续催化公司中期业绩。公司氨酚羟考酮和吗啡纳曲酮缓释片有望于2024年申报上市;3)精麻赛道制剂出口助力公司中长期发展。公司阿片解毒剂纳美芬注射液已于2023年获FDA批准上市,迈出制剂出海关键一步。

凯因科技:公司是国产泛基因型丙肝口服方案龙头,核心品种凯力唯高速放量。研发方面,目前长效干扰素乙肝功能性治愈适应症处于临床3期,乙肝功能性治愈市场空间大,竞争格局好,目前处于3期的只有凯因科技和特宝生物。

云顶新耀:公司手握两款创新药产品2024年为依嘉完整销售年度,公司预计2024年收入2-3亿元;国内首款IgAN创新药耐赋康将于2024年5月正式商业化,全年预计收入4-5亿元。公司聚焦感染、肾科、自免及mRNA平台,销售团队专业、精简、聚焦核心医院。公司预计2024年整体收入7亿元,2025年实现现金流盈亏平衡。

司太立:2024年公司成本端改善,业绩弹性明显。逆市定增扩产,彰显公司后续行业景气度提升的信心,助力公司巩固行业领先地位。公司造影剂龙头地位稳固,中长期主成长逻辑未变。公司围绕碘造影剂完成“中间体+API+制剂”一体化布局,3大核心API产能在2200吨左右,碘造影剂龙头地位稳固。当前全球碘造影剂API需求量超1万吨,且大部分由原研主导,公司替代空间巨大。

海泰新光:公司是硬式内窥镜行业龙头厂商,光学积淀深厚,从零部件领域全面进军整机系统。零部件业务中海外大客户库存周期已到底部,新品推广顺利,发货节奏进入上升期;自有品牌2023年三条业务线全面完成注册,国药新光、中国史赛克、自有渠道有望在2024年迎来快速发展元年,带来新的增长动力;此外以深厚的光学技术为切入点,布局和拓展光学业务产品线,随着需求恢复公司有望持续受益。

微电生理:心脏电生理领域国产龙头公司,国产首家全面布局射频、冷冻、脉冲三种消融方式的公司,并在三维手术量上优势显著,累计超过4万台,积累了大量临床反馈,为后续高端产品放量奠定基础。电生理行业国产化率不足20%、国产替代空间广阔,公司率先获批高密度标测导管、压力感知射频导管、冷冻消融导管等高端产品,填补国产空白,有望全面进军房颤等核心市场,引领国产替代。公司今年一季度以来手术量趋势良好,集采影响逐步减弱、高端产品开始放量,公司迎来发展拐点。微创集团负面因素对其影响有限;电生理行业高增长优势继续兑现;估值有空间(远期折现&比对迈瑞收购惠泰的定价)。

澳华内镜:软镜领域龙头公司,4K新品300去年收入快速增长,受到下游广泛认可,预计今年迎来装机放量期,其余200等产品持续迭代满足不同客户需求,享受行业需求快速增长和国产替代加速趋势。今年Q1保持快速增长,全年维持收入50%增长预期,PS估值有优势。

泰格医药:订单价格与业绩估计见底+创新药政策持续兑现预期。

固生堂:我国中医连锁的头部品牌,公司线下诊所通过标准化管理带来高质量扩张,线上问诊与患者管理结合,提升患者服务体验,打破医生的地域限制。强大的获医能力与充足的医师资源构建公司的核心护城河,保障公司扩张并引流患者。公司不断获医,未来成长确定性强。

行业要闻荟萃

1)AsahiKasei以约11亿美元收购CalliditasTherapeutics;2)百奥泰「戈利木单抗」生物类似药以至高1.575亿美元达成授权合作;3)诺华终止开发KRASG12C抑制剂;4)康方「依沃西单药」对比「帕博利珠」1L治疗PD-L1阳性NSCLC的III期临床获决定性胜出阳性结果。

行情回顾

上周A股医药板块下跌0.94%,同期沪深300指数下跌0.60%,医药行业在28个行业中涨跌幅排名第17位。上周H股医药板块下跌1.52%,同期恒生综指下跌2.61%,医药行业在11个行业中涨跌幅排名第6位。

风险提示

1)政策风险:医保控费、药品降价等政策对行业负面影响较大;2)研发风险:医药研发投入大、难度高,存在研发失败或进度慢的可能;3)公司风险:公司经营情况不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用