中心思想

本报告的核心观点是:医药生物行业近期经历探底调整,但结构性机会依然存在。报告建议投资者积极布局优势方向,例如GLP-1多肽产业链和中药板块。 主要原因在于:

- 多重因素导致行业探底:前期强势赛道回调、汇率波动等因素导致板块波动加大。

- 结构性机会涌现:GLP-1多肽产业链持续火热,中药板块受益于政策红利密集释放。

- Q3拐点临近:出口型医药制造板块(CRO/CDMO、原料药等)有望走出阶段性行情,集采出清的细分板块也迎来修复机会。

- 业绩明朗化:二季度业绩逐渐明朗,基本面强劲的板块和个股有望持续表现。

主要内容

行业整体表现及估值分析

报告首先分析了医药生物行业近期表现。沪深300指数下跌2.51%,医药生物行业下跌3.16%,跑输大盘。各子行业表现分化,医疗服务跌幅最大(7.57%),中药跌幅最小(2.13%)。 报告指出,板块波动较大,但GLP-1多肽产业链和中药等结构性机会依然亮眼。

报告进一步对医药板块估值进行了分析。基于2023年盈利预测,医药板块PE为23.5倍,高于全部A股(扣除金融板块)的16.6倍,溢价率为41.3%。而基于TTM估值法,医药板块PE为26.2倍,低于历史平均水平(36.2倍),溢价率为35.0%。 这表明医药板块估值存在一定分化,部分板块估值较高,部分板块估值相对较低。

GLP-1多肽产业链及中药板块机会

报告重点关注了GLP-1多肽产业链和中药板块的投资机会。

GLP-1多肽产业链: 2023年美国糖尿病协会(ADA)年会公布的多项GLP-1R激动剂研发数据,显示该领域研发持续火热,有望带动产业链上下游投资热情提升。报告建议关注多肽合成试剂龙头(昊帆生物、蓝晓科技)、多肽原料药头部企业(诺泰生物、圣诺生物、翰宇药业)、多肽CDMO头部企业(药明康德、凯莱英),以及下游GLP-1R激动剂进展较快的公司(信达生物、恒瑞医药、华东医药、通化东宝、联邦制药、石药集团等)。

中药板块: 全国中成药集采拟中选结果公布,中选率达71.6%,平均降幅49.4%。报告认为本轮集采降幅温和,医保资金“腾笼换鸟”后有望继续推进中药创新药高质量发展。 此外,中药政策红利密集释放,报告看好中药板块全年机会,推荐方向包括国企改革受益标的(东阿阿胶、达仁堂、昆药集团、华润三九、太极集团、康恩贝等)和中药创新药公司(方盛制药、康缘药业、一品红等),以及中药CRO(博济医药、百诚医药、阳光诺和等)。

重点公司及市场动态

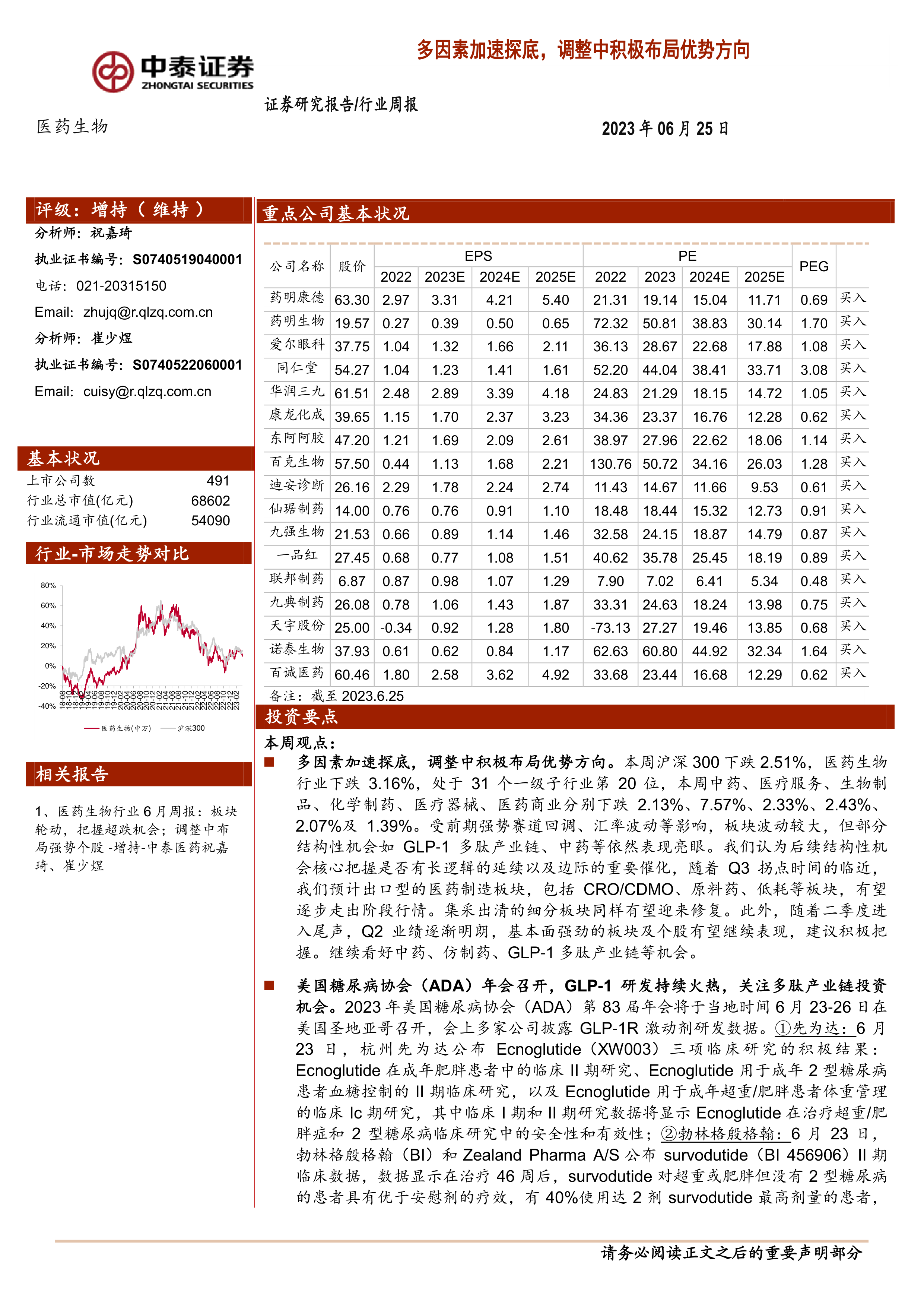

报告列出了重点推荐个股(药明康德、爱尔眼科、药明生物等)的表现,并分析了其本月和本周的涨跌幅。 报告还跟踪了部分重点公司的动态,例如联邦制药的创新药获批、复星医药的药品获批等,以及维生素价格的走势。 此外,报告还提供了医药生物行业科创板申报情况的统计数据,以及医药板块自年初以来的收益率与沪深300指数的比较。

风险提示

报告最后列出了投资风险提示,包括政策扰动风险、药品质量问题以及信息滞后风险等。

总结

本报告对医药生物行业近期市场表现、估值水平以及结构性投资机会进行了深入分析。 报告认为,尽管行业整体面临探底调整,但GLP-1多肽产业链和中药板块等优势方向依然值得关注。 投资者应密切关注Q3拐点临近带来的机会,并积极把握基本面强劲的个股。 同时,需注意政策风险、药品质量风险等潜在风险。 报告提供的公司数据和市场分析,为投资者提供决策参考,但最终投资决策仍需投资者自行判断。

微信扫一扫-立即使用

微信扫一扫-立即使用