中心思想

本报告的核心观点是:上周医药生物行业整体表现疲软,跑输大盘,但政府工作报告中首次提及加快创新药发展,为行业带来长期利好。短期来看,行业估值已具备一定性价比,建议关注业绩增长潜力较大的细分领域和个股,例如创新药械、特色仿制药和中药板块。

行业整体表现疲软,跑输大盘

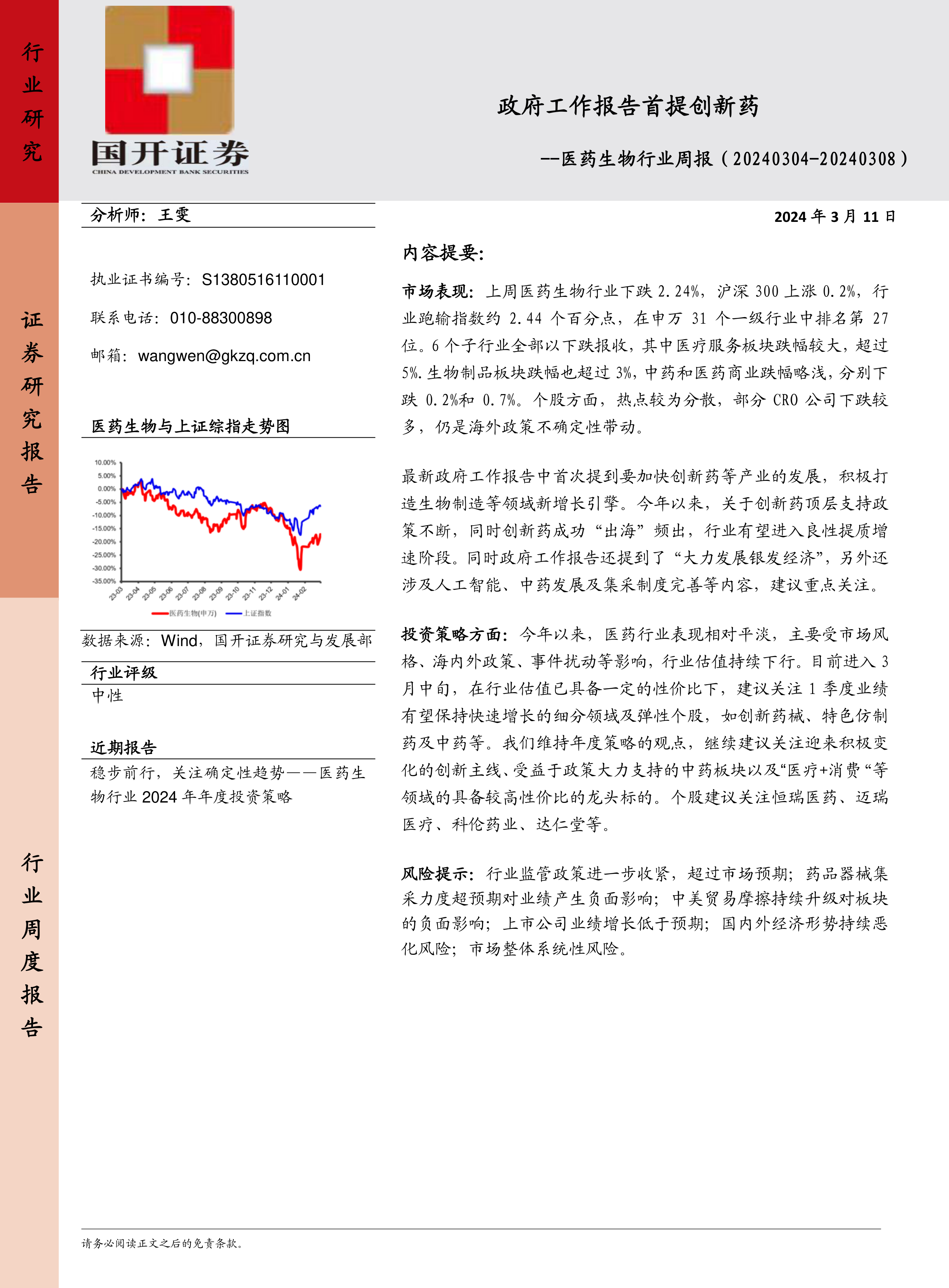

上周医药生物行业下跌2.24%,而沪深300指数上涨0.2%,行业跑输指数约2.44个百分点,在申万31个一级行业中排名第27位。所有6个子行业均下跌,其中医疗服务板块跌幅超过5%,生物制品板块跌幅超过3%。中药和医药商业板块跌幅相对较小,分别下跌0.2%和0.7%。个股方面,热点分散,部分CRO公司跌幅较大,主要受海外政策不确定性影响。

政府政策利好,长期发展前景向好

政府工作报告首次提及加快创新药等产业发展,积极打造生物制造等领域新增长引擎,这为医药生物行业带来了长期利好。今年以来,创新药顶层支持政策不断出台,创新药成功“出海”案例频现,行业有望进入良性提质增速阶段。报告还提及大力发展银发经济,以及人工智能、中药发展和集采制度完善等内容,这些都值得关注。

主要内容

市场表现及估值分析

报告首先分析了医药生物行业的市场表现,指出上周行业整体下跌,跑输大盘,并对各个子行业的跌幅进行了详细的说明。同时,报告对医药生物板块的估值进行了分析,指出目前整体TTM估值约为34倍,相对全部A股的估值溢价率为103%,处于近年来的底部区间。不同子行业的估值也存在差异,生物制品行业估值最高,中药和医药商业板块估值最低。

重要行业新闻解读

报告总结了重要的行业新闻,包括国家发改委关于重点行业设备更新的政策,以及政府工作报告中首次提及“创新药”并强调发展中医药、完善药品集采等内容。这些政策为医药行业发展提供了方向和支持。

重要公司公告解读

报告对药明康德和普利制药两家公司的重要公告进行了解读。药明康德就美国参议院委员会提出的法案草案发布澄清公告,而普利制药则宣布其布立西坦注射液获得FDA暂时性批准,这些公告都对相关公司和行业发展产生一定影响。

个股估值及投资建议

报告列出了部分公司2023年年报情况,并对恒瑞医药、迈瑞医疗、科伦药业、达仁堂等重点个股的估值情况进行了分析。基于对市场表现、估值和政策的综合分析,报告建议关注一季度业绩有望保持快速增长的细分领域及弹性个股,如创新药械、特色仿制药及中药等,并维持年度策略观点,继续关注创新主线、受益于政策支持的中药板块以及“医疗+消费”领域的龙头标的。

风险提示

报告最后列出了潜在的风险因素,包括行业监管政策收紧、药品器械集采力度超预期、中美贸易摩擦升级、上市公司业绩增长低于预期、国内外经济形势恶化以及市场整体系统性风险等。

总结

本报告对上周医药生物行业的表现进行了全面分析,指出行业整体表现疲软,但政府工作报告中关于创新药发展的政策为行业长期发展带来了积极信号。短期来看,行业估值已具备一定性价比,建议投资者关注业绩增长潜力较大的细分领域和个股。同时,报告也提示了投资者需要注意的风险因素。 报告中提供的个股建议仅供参考,不构成投资建议,投资者应根据自身情况进行独立判断和决策。

微信扫一扫-立即使用

微信扫一扫-立即使用