投资要点

硝酸硫磺涨幅居前,液氯苯胺跌幅较大

近半月涨幅较大的产品:硝酸(安徽98%,19.23%),硫磺(温哥华FOB合同价,13.97%),硫磺(温哥华FOB现货价,13.97%),尿素(河南心连心,8.18%),尿素(华鲁恒升,7.14%),丙酮(华东地区高端,6.47%),磷酸一铵(西南工厂粉状60%,4.48%),黄磷(四川地区,4.36%),尿素(重庆建峰,3.85%),环氧氯丙烷(华东地区,3.57%)。

近半月跌幅较大的产品:液氯(华东地区,-96.63%),苯胺(华东地区,-30.72%),硫酸(双狮98%,-25.00%),BDO(华东散水,-24.28%),盐酸(华东合成酸,-23.33%),磷酸(元/吨)(新乡华幸工业85%,-18.18%),磷酸(元/吨)(新乡华幸食品,-18.18%),DMF(华东,-12.69%),国际柴油(新加坡,-11.97%),盐酸(华东盐酸,-11.11%)。

本周观点:供应下降冬储需求提振,尿素价格强势上行,推荐关注华鲁恒升、鲁西化工、云天化

判断理由:本周山东及两河主流报价在2680-2760元/吨,成交价在2650-2740元/吨,较上周累计上涨80-160元/吨。供应端近日江苏、河北等地装置检修,新疆、山东地区迎来复产,整体开工率小幅提升。但结合传统的生产季节性规律和部分地区天然气供应状况来看,未来气制头尿素检修将逐渐增多,未来尿素供应存减量预期。需求方面,国内处于用肥淡季。但冬储和“淡储”陆续开展、下游复合肥、三氯氰胺行业开工率提升也较明显。出口方面,部分企业有足够的出口订单,且国际尿素价格高企和印度等地接连招标支撑尿素价格走强,近期印标及出口集中集港,带动内贸市场情绪。整体来看,供应短期存减量预期。需求方面冬储逐步开启,环比好转,国际市场上偏高的尿素价格及印巴陆续招标助推尿素看涨情绪。长期仍需关注疫情扰动下国内经济下行压力的缓解节奏。

从产业趋势,价差,困境反转,技术壁垒维度,把握投资机会

四季度基础化工投资策略观点:今年上半年原油和资源品的价格大幅上涨,在成本推动下化工品价格上涨,行业收入和利润录得增长。分板块来看,分化比较明显:偏上游原料端的子行业收入和利润均录得大幅增长,盈利水平亦有提升;而偏产业链下游的子行业则在成本高企和下游需求疲软的双重压力下,盈利能力承压。国家出台了多项稳增长政策,有望推动经济复苏,从需求端为化工行业景气度提升提供坚实后盾。化工行业需求有望边际复苏;供给端,在双碳大背景下,化工各细分扩张壁垒属性加剧,资本开支往头部靠拢,行业供给格局将得以优化。龙头企业的行业地位将更加明晰和重要,龙头价值凸显。

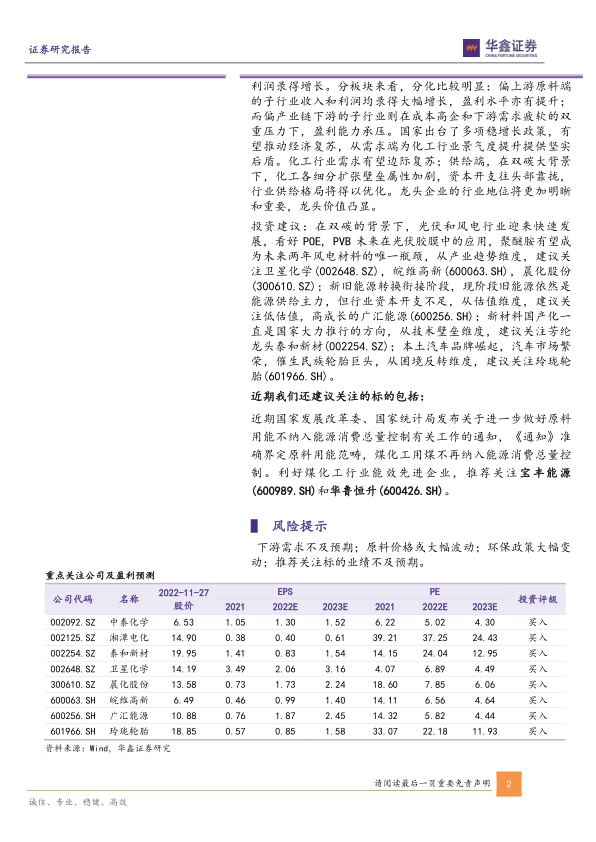

投资建议:在双碳的背景下,光伏和风电行业迎来快速发展,看好POE,PVB未来在光伏胶膜中的应用,聚醚胺有望成为未来两年风电材料的唯一瓶颈,从产业趋势维度,建议关注卫星化学(002648.SZ),皖维高新(600063.SH),晨化股份(300610.SZ);新旧能源转换衔接阶段,现阶段旧能源依然是能源供给主力,但行业资本开支不足,从估值维度,建议关注低估值,高成长的广汇能源(600256.SH);新材料国产化一直是国家大力推行的方向,从技术壁垒维度,建议关注芳纶龙头泰和新材(002254.SZ);本土汽车品牌崛起,汽车市场繁荣,催生民族轮胎巨头,从困境反转维度,建议关注玲珑轮胎(601966.SH)。

近期我们还建议关注的标的包括:

近期国家发展改革委、国家统计局发布关于进一步做好原料用能不纳入能源消费总量控制有关工作的通知,《通知》准确界定原料用能范畴,煤化工用煤不再纳入能源消费总量控制。利好煤化工行业能效先进企业,推荐关注宝丰能源(600989.SH)和华鲁恒升(600426.SH)。

风险提示

下游需求不及预期;原料价格或大幅波动;环保政策大幅变动;推荐关注标的业绩不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用