中心思想

本报告的核心观点是:原油市场维持博弈态势,短期内深跌概率有限;维生素延续偏强走势,市场有望上行;部分化工细分领域受政策利好或产能调整影响,价格波动显著。华龙证券研究所维持化工行业“推荐”评级,并推荐部分个股。

原油市场博弈加剧,价格短期内震荡

美国二季度GDP增速强劲,一定程度上缓解了市场对石油需求的担忧,但增速放缓的趋势依然存在。美联储可能在9月份降息,这将对原油价格产生一定影响。OPEC+减产立场坚定,预计未来原油价格出现深跌的概率有限,市场博弈态势将持续。

部分化工产品价格波动显著,行业景气度分化

报告中跟踪的128种化工产品中,本周上涨23种,持平55种,下跌50种。维生素D3、维生素A等维生素产品价格涨幅显著,主要受益于养殖端盈利好转和下游接受度提升。聚氨酯方面,由于装置检修和国家政策利好(家电以旧换新补贴),聚合MDI市场有望上行。而部分产品,如液氯、尿素等价格则出现下跌。

主要内容

一周市场表现概述

报告首先概述了2024年7月22日至26日化工行业一周市场表现。申万石油石化指数和申万基础化工指数均出现下跌,但部分子板块和个股表现强劲。例如,风光股份、润贝航科等个股涨幅超过10%,而双乐股份、同益股份等个股跌幅超过10%。

周内行业关键数据分析

报告详细分析了本周内原油、聚氨酯、农药、氯碱化工、煤化工、聚酯化纤、轮胎、化肥、氟化工等多个化工细分领域的关键数据,包括价格走势、库存变化、价差变化等,并配以图表进行直观展示。数据显示,不同化工产品价格波动差异较大,部分产品价格上涨,部分产品价格下跌,体现了行业景气度的分化。

原油市场数据解读

WTI和布伦特原油价格均出现下跌,但库存下降,钻机数量变化等因素也对价格走势产生影响。丙烯酸、乙烯、丙烯等产品的价差出现上涨。

聚氨酯市场供需分析

聚合MDI价格上涨,库存下降,主要原因是装置检修导致货源紧张,以及国家家电以旧换新政策的利好刺激。TDI价格则出现下跌。

农药市场价格走势

草甘膦、菊酯、草铵膦等农药价格波动相对较小。

氯碱化工产品价格变化

液氯价格大幅下跌,液碱价格持平,重质纯碱价格持平但库存下降,烧碱价格下跌。

煤化工产品市场分析

炭黑、钛白粉价格持平,乙二醇价格下跌但库存下降,己二酸和PA66价格下跌。

聚酯化纤行业供需平衡

PA66首次实现出口量大于进口量,行业现货供应充裕,价格低位震荡。PTA和PX价格下跌,PTA库存可用天数下降。涤纶长丝和粘胶短纤价格波动相对较小。

轮胎行业库存及价格

全钢轮胎和半钢轮胎价格持平,但库存均出现上升。

化肥市场价格及成本

磷酸一铵价格持平,但成本上升;尿素价格下跌,库存上升;氯化钾价格持平。

氟化工产品市场行情

萤石市场涨跌受限,氢氟酸行业采购积极性下降;R32价格持平,供应偏紧。

行业要闻解读

报告总结了本周化工行业的重要新闻事件,例如国家发改委发布的节水产业指导意见、中国石油加入石油天然气脱碳宪章、能源化工产业链碳足迹联盟成立等,并对这些事件对化工行业的影响进行了简要分析。

重点公司公告

报告简要介绍了万华化学、昊华科技、卫星化学等重点化工公司的重要公告内容。

周观点总结及投资建议

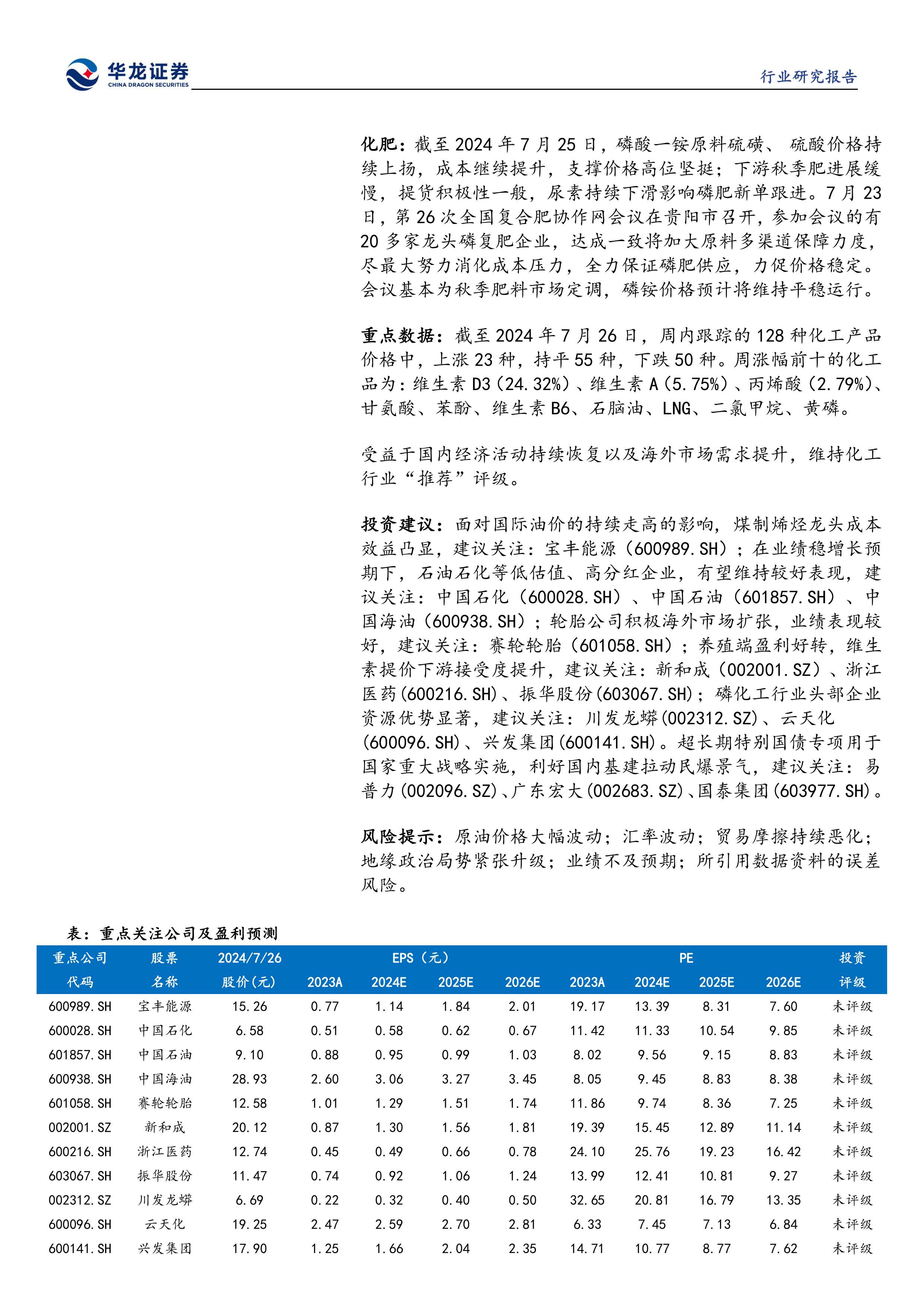

报告总结了本周化工行业的主要观点,并根据市场分析,提出了具体的投资建议,包括推荐关注的股票,以及相应的风险提示。

总结

本报告基于公开数据,对2024年7月22日至26日一周内化工行业市场表现及关键数据进行了全面分析。报告指出,原油市场维持博弈态势,短期内深跌概率有限;维生素等部分化工产品价格上涨,而液氯、尿素等产品价格下跌;部分化工细分领域受政策利好或产能调整影响,价格波动显著。华龙证券研究所维持化工行业“推荐”评级,并推荐关注宝丰能源、中国石化、中国石油、中国海油、赛轮轮胎、新和成、浙江医药、振华股份、川发龙蟒、云天化、兴发集团、易普力、广东宏大、国泰集团等公司。 报告同时提示了原油价格波动、汇率波动、贸易摩擦、地缘政治风险、业绩不及预期以及数据误差等风险。 投资者应谨慎参考本报告,并结合自身情况做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用