中心思想

本报告的核心观点是:2022年PD-1和EGFR靶点药物市场竞争激烈,但增长潜力巨大。PD-1市场已有多款药物获批上市,竞争日趋白热化,先发优势明显;EGFR市场则面临第一代药物专利到期和二代、三代药物陆续上市的局面,竞争格局也正在发生变化。中国市场癌症患者基数庞大,且增长迅速,为PD-1和EGFR靶点药物提供了广阔的市场空间。

PD-1市场竞争格局分析:先发优势与挑战并存

PD-1抑制剂市场增长迅速,全球市场规模在2020年达到286亿美元,预计2025年将达到626亿美元。中国市场自2018年引入PD-1靶点药物以来,市场规模持续扩大,国内厂商研发管线丰富。然而,2021年国内已有13款PD-1/PD-L1药物获批上市,竞争日益激烈。百济神州、恒瑞和默沙东等公司凭借先发优势和较多的获批适应症占据领先地位,但随着其他企业陆续进入市场,未来竞争将更加白热化。高昂的治疗费用曾是限制PD-1药物临床应用的重要因素,但随着医保政策的覆盖,这一问题得到一定程度的缓解。

EGFR市场竞争格局分析:世代更迭与市场机遇

EGFR靶点药物因其适用性有限和耐药性较强,市场竞争格局与PD-1有所不同。第一代EGFR抑制剂竞争激烈,部分专利即将到期;二代、三代药物陆续上市,竞争格局将发生变化;第四代药物仍在研发中。贝达药业等先发企业占据明显优势。未来,EGFR靶点药物的市场增长将依赖于适应症的拓展以及企业通过授权、销售等方式拓展海外市场。

主要内容

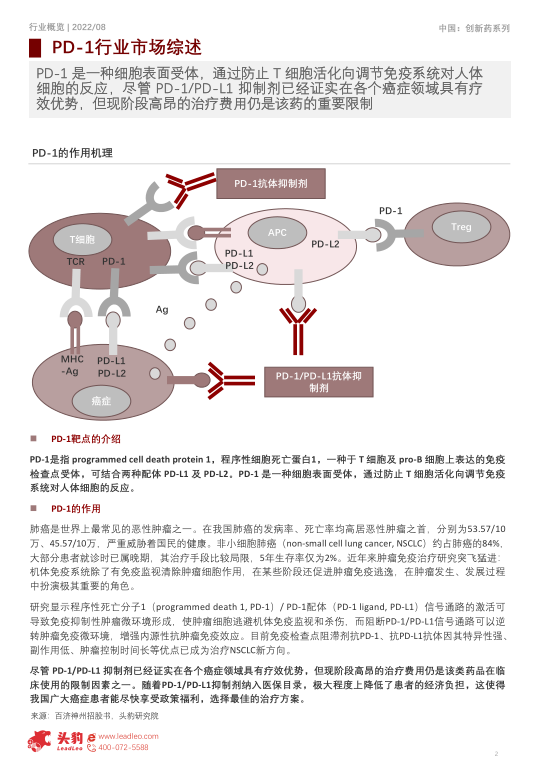

PD-1靶点药行业市场分析

本节首先介绍了PD-1(程序性细胞死亡蛋白1)的作用机理,指出其在肿瘤免疫治疗中的重要作用,并分析了PD-1/PD-L1抑制剂的疗效优势和高昂的治疗费用之间的矛盾。随后,报告提供了全球和中国PD-1靶点药物市场规模的预测数据,显示出全球市场规模的稳定增长和中国市场的快速提升。数据显示,2020年中国新发癌症患者数量约为460万人,预计到2025年将达到520万人,这为PD-1药物市场提供了巨大的需求。报告还分析了PD-1与EGFR靶点药物的产业链,指出上游为制药设备、原料和CXO,中游为创新药生产企业,下游为对应适应症的患者。

EGFR靶点药行业市场分析

本节分析了EGFR靶点药物的治疗方式,指出其在晚期非小细胞肺癌治疗中的重要作用,并根据《中国临床肿瘤协会(CSCO)原发性肺癌诊疗指南(2019版)》介绍了肺癌的临床治疗方案,包括一线、二线和三线治疗。报告还比较了中国和美国新发癌症患者数量及前十大新发癌症类型的差异,指出中美两国癌症患者数量均呈上升趋势,但增长速度和主要癌症类型存在差异,这导致两国创新药的研发方向有所不同。

中国抗肿瘤药物市场分析

本节分析了中国抗肿瘤药物市场的规模和构成。数据显示,2020年中国抗肿瘤药物市场规模达到人民币2440亿元,预计到2030年将达到人民币6831亿元。2020年,化疗药物占据中国抗肿瘤药物市场的主导地位,但随着政策推动、新药上市和患者负担能力的提高,靶向治疗和免疫治疗的市场份额将显著提升,预计到2030年分别将占据45.9%和39.9%的市场份额。

PD-1与EGFR靶点药行业市场竞争分析

本节分析了PD-1和EGFR靶点药物市场的竞争格局。对于PD-1市场,报告指出,龙头企业凭借先发优势和较多的获批适应症占据领先地位,但竞争日益激烈。对于EGFR市场,报告指出,第一代药物竞争激烈,专利即将到期,二代、三代药物陆续上市,竞争格局将发生变化。未来,PD-1和EGFR靶点药物的市场竞争将更加激烈,企业间的研发投入和市场竞争策略将成为决定胜负的关键因素。

总结

本报告对2022年PD-1和EGFR靶点药物行业进行了全面的市场分析,涵盖了市场规模预测、产业链分析、竞争格局分析以及中国抗肿瘤药物市场发展情况等多个方面。报告指出,PD-1和EGFR靶点药物市场增长潜力巨大,但竞争也日益激烈。中国庞大的癌症患者基数和快速增长的市场需求为这两个靶点药物提供了广阔的市场空间。未来,企业间的研发竞争、市场竞争以及政策变化将共同塑造这两个市场的未来发展格局。 报告数据主要来源于沙利文和头豹研究院,并参考了相关公司官网和年报信息。 需要注意的是,报告中部分数据为预测数据,存在一定的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用