中心思想

本报告的核心观点是基础化工行业正处于底部运行阶段,但拐点已现。行业供给承压,去库存持续进行,盈利能力触底,估值也处于低位。然而,2024年需求有望改善,行业估值可能迎来向上拐点。报告建议关注低估值行业龙头、中特估、AI材料链和出口链相关的投资机会。

行业底部运行,拐点显现的证据

报告指出,中邮证券基础化工景气指数底部运行已达27个月,这表明行业盈利能力持续低迷。然而,房地产新开工面积下降速度放缓,中国出口总值下降速度也放缓,以及美国制造业PMI回升,都预示着中国内外需求有望改善,为行业复苏提供了积极信号。

估值触底,投资机会凸显

报告显示,基础化工估值(PB)处于低位,而美国国债收益率处于高位,这表明基础化工行业的估值存在被低估的可能性。结合需求改善的预期,当前的低估值可能蕴含着较高的投资回报。

主要内容

本报告主要从行业基本情况、本周化工行情概览、核心观点与投资逻辑以及风险提示四个方面展开分析。

本周化工行情概览

本周基础化工板块涨跌幅为-2.11%,跑输沪深300指数0.81个百分点。个股方面,涨幅前二十的股票主要集中在南京化纤、建新股份、坤彩科技等公司,涨幅均超过10%;跌幅前二十的股票则包括国风新材、航天智造、双乐股份等,跌幅均超过8%。大宗商品价格方面,维生素D3、磷酸一二钙等产品价格上涨,而液氯、异丁烯等产品价格下跌。

核心观点与投资逻辑

报告的核心观点是基础化工行业正处于底部运行阶段,但拐点已现。行业供给承压,去库存持续进行,盈利能力触底,估值也处于低位。然而,2024年需求有望改善,行业估值可能迎来向上拐点。

行业景气度分析

报告利用中邮证券基础化工景气指数对行业景气度进行分析,指出该指数底部运行已达27个月。同时,报告分析了房地产、出口以及美国制造业PMI等宏观经济指标,认为中国内外需求有望改善,从而推动行业复苏。

供需及库存分析

报告分析了基础化工行业供给端、需求端和库存端的现状。供给端,行业资本开支高企,在建工程处于近十年高位,但盈利能力下降导致经营性现金流净额持续下降,资产负债率上升。需求端,中国内外需求增速处于历史较低水平,但有望改善。库存端,产成品库存累库增速放缓,美国制造业持续去库存。

估值分析

报告指出,基础化工估值(PB)处于低位,而美国国债收益率处于高位,这表明基础化工行业的估值存在被低估的可能性。

投资建议

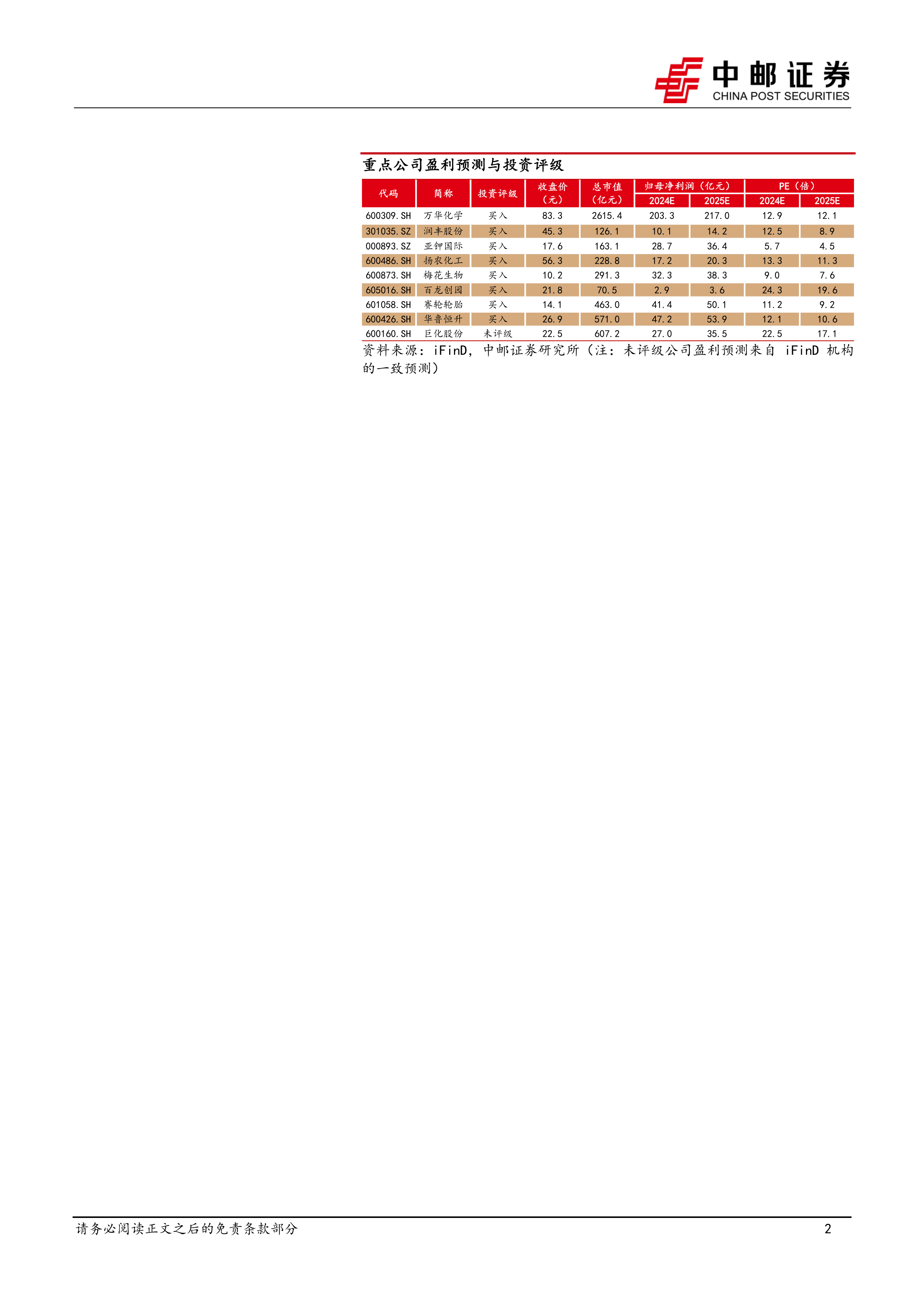

报告建议关注低估值行业龙头、中特估、AI材料链和出口链相关的投资机会,并列举了多个具体公司作为投资标的。

风险提示

报告最后列出了供给格局恶化风险、出口不及预期风险以及地产恢复不及预期风险等潜在风险。

总结

本报告对基础化工行业进行了全面的分析,指出行业正处于底部运行阶段,但需求改善和估值提升的预期为行业复苏提供了动力。报告建议投资者关注低估值龙头企业、中特估概念、AI材料链以及出口链相关的投资机会,同时需关注潜在的风险因素。 报告通过对行业景气指数、宏观经济指标、供需关系、库存水平以及估值水平的综合分析,为投资者提供了较为专业的投资参考。 然而,报告也强调了市场风险的存在,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用