中心思想

本报告的核心观点是:2020年上半年,化工行业在新冠疫情和国际原油价格剧烈波动双重影响下,整体表现较为平稳,跑赢沪深300指数。行业估值修复阶段有望持续,但子板块和个股表现分化明显。下半年,建议关注具备刚需特征的子行业,如农药、维生素和部分受益于LFP+CTP技术的锂电池材料,并密切关注原油价格波动、全球疫情发展以及下游需求变化等风险因素。

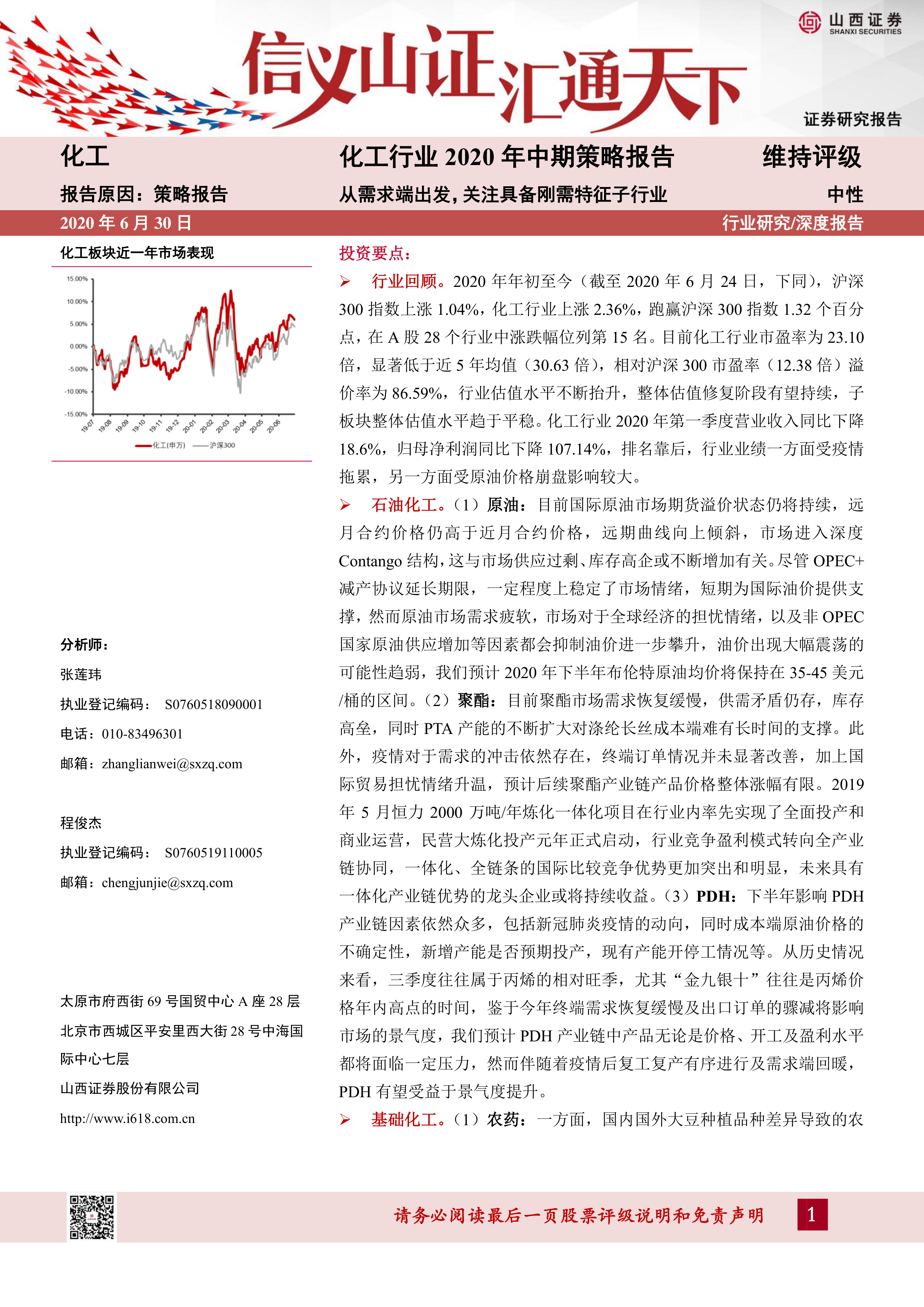

化工行业整体表现及估值分析

2020年上半年,化工行业整体上涨2.36%,跑赢沪深300指数1.32个百分点,位列A股28个行业涨跌幅第15名。行业市盈率为23.10倍,低于近五年均值(30.63倍),但相对沪深300市盈率溢价率达86.59%,估值水平不断抬升。子板块和个股表现分化显著,部分子行业如改性塑料、日用化学产品涨幅较大,而部分个股涨幅则超过100%。基金和北上资金持股情况也显示出投资偏好的差异。

化工行业上半年业绩回顾及下游需求分析

2020年一季度,化工行业营业收入同比下降18.6%,归母净利润同比下降107.14%,主要受疫情和原油价格崩盘影响。化工产品价格指数在经历了年初的急速下行后,6月份触底回升。下游需求方面,房地产、汽车、家电和纺织服装等行业均受到疫情冲击,但4月份以来,各行业数据均显示出复苏迹象,下降幅度趋缓。

主要内容

本报告从需求端出发,关注具备刚需特征的化工子行业,并对原油市场、石油化工、基础化工以及锂电池材料等多个方面进行了深入分析。

原油市场回顾与展望

2020年上半年,国际原油价格剧烈波动,经历了OPEC+减产协议破裂、沙特发动价格战以及OPEC+再次达成减产协议等重要事件。WTI原油期货5月合约甚至出现负油价。尽管OPEC+减产协议延长期限,但原油市场需求疲软,全球经济下行压力以及非OPEC国家增产等因素将抑制油价大幅上涨。报告预测2020年下半年布伦特原油均价将在35-45美元/桶区间波动。

石油化工子行业分析:聚酯和PDH

聚酯行业: 民营大炼化投产导致PX供应增加,价格下降,成本端压力加大,PTA价格难以持续上涨,聚酯产业链面临下行压力。下游纺织市场受中美贸易摩擦和疫情影响,需求恢复缓慢,涤纶长丝库存高企。

PDH行业: 丙烯处于产能释放期,下半年新增产能将持续增加,但下游需求恢复缓慢,出口订单骤减,PDH产业链产品价格、开工率和盈利水平将面临压力。

基础化工子行业分析:农药、维生素和锂电池材料

农药行业: 农药具有刚需属性,国内产业升级推动行业集中度提高。“大豆振兴计划”利好相关农药产品,国内外大豆品种差异带来结构性机会。草地贪夜蛾和沙漠蝗虫等虫害的蔓延将增加杀虫剂的内需和外需。印度封锁可能影响部分农药产品供给,利好国内农药生产企业。

维生素行业: 维生素下游需求以饲料为主,具备刚性特征。全球疫情影响下,国外产能占比高的维生素A和维生素E将面临供需失衡,利好国内供应商。

锂电池材料行业: 新能源汽车生产和动力电池装机量逐渐回暖,新能源汽车补贴政策调整,技术门槛适度提高。LFP+CTP技术的应用有望利好磷酸铁锂电池龙头企业。

投资建议

报告建议关注具备刚需特征的子行业,包括:

- 石油化工: 关注具有全产业链优势的龙头企业,如卫星石化、恒力石化、荣盛石化、桐昆股份。

- 基础化工: 关注农药和维生素行业,如先达股份、中旗股份、扬农化工、利民股份、新和成。

- 锂电池材料: 关注磷酸铁锂电池龙头企业和掌握CTP工艺的企业,如国轩高科、宁德时代。

总结

本报告对2020年上半年化工行业市场进行了回顾和总结,并对下半年市场走势进行了展望。报告指出,化工行业整体表现较为平稳,但子行业和个股表现分化明显。下半年,建议关注具备刚需特征的子行业,并密切关注原油价格波动、全球疫情发展以及下游需求变化等风险因素。报告最后给出了具体的投资建议,供投资者参考。 需要注意的是,本报告仅供参考,不构成投资建议,投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用