中心思想

本报告的核心观点是:上周化工行业整体表现强于大盘,主要受丁二烯和草铵膦价格大幅上涨的驱动。丁二烯价格上涨主要源于供给端偏紧,但需求端受成本上涨影响,高价成交量有限;草铵膦价格上涨则受益于国外市场需求旺盛,国内市场进入淡季。报告建议关注顺周期阶段价格持续上涨的传统化工品龙头企业以及具有政策支撑的国产替代新材料板块。同时,报告也指出了海外疫情、国际原油价格波动以及市场需求不及预期等风险因素。

丁二烯和草铵膦价格上涨驱动化工行业整体向好

投资建议:关注传统化工龙头和国产替代新材料

主要内容

1. 上周市场回顾

1.1 板块行情

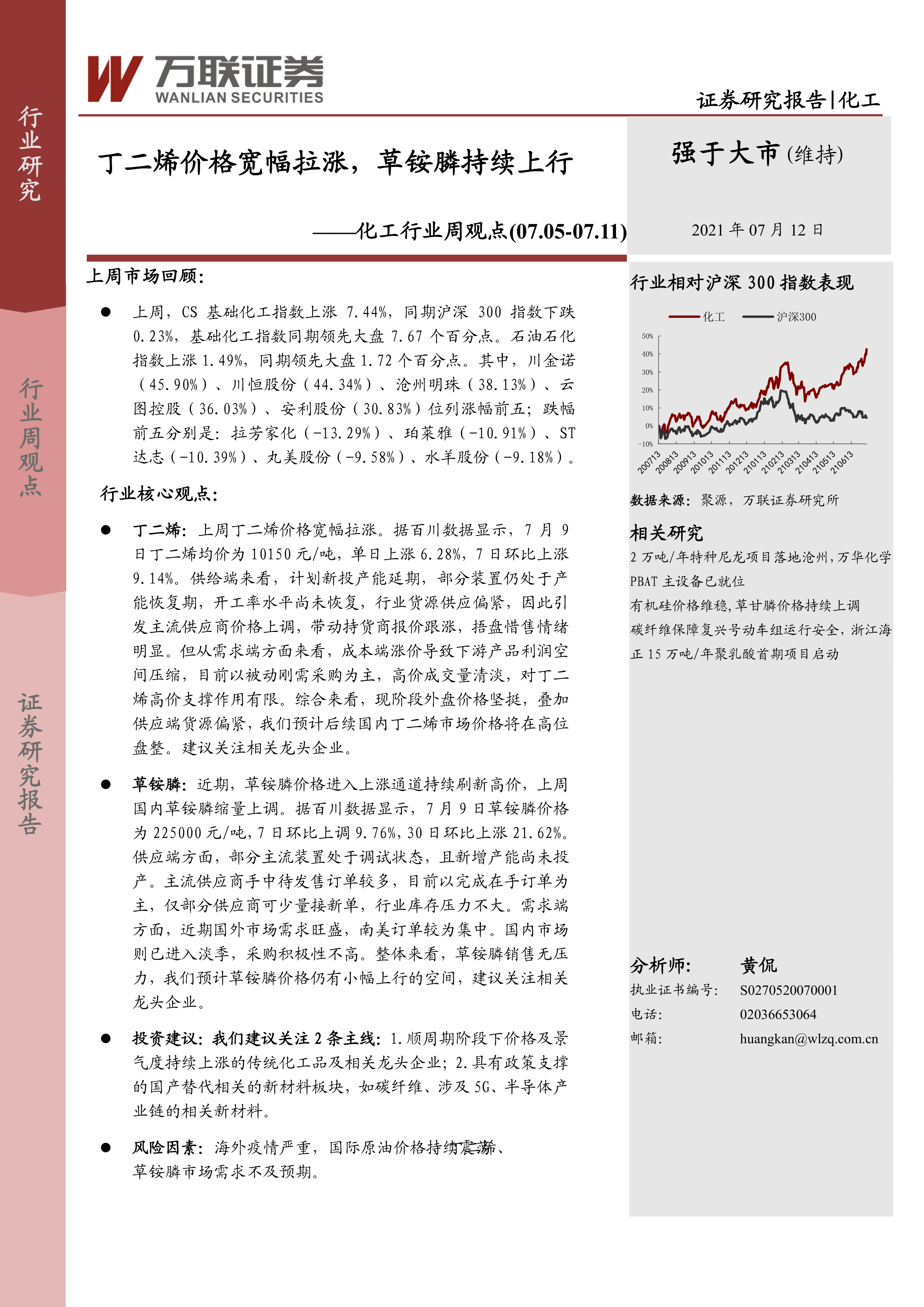

上周CS基础化工指数上涨7.44%,显著高于同期沪深300指数(-0.23%),石油石化指数也上涨1.49%,同样领先大盘。涨幅前五的个股分别是川金诺、川恒股份、沧州明珠、云图控股和安利股份;跌幅前五的个股分别是拉芳家化、珀莱雅、*ST达志、丸美股份和水羊股份。

1.2 子板块行情

中信基础化工二级子板块中,聚氨酯、磷肥及磷化工、氟化工、复合肥和氮肥涨幅居前;日用化学品、涂料油墨颜料、轮胎、印染化学品和钾肥涨幅居后,部分子板块小幅下跌。

1.3 化工用品价格走势

上周化工品价格涨跌幅度分化明显。碳酸二甲酯、DMF、聚合MDI、天然气现货和纯MDI涨幅居前;醋酸、醋酐、醋酸乙烯、PTFE分散乳液和双氧水跌幅居前。

2. 原油和天然气

7月9日,WTI原油价格为74.56美元/桶,布伦特原油价格为75.55美元/桶,均较7日之前小幅下跌,但30日环比上涨。报告提供了原油和天然气价格走势图。

3. 涤纶长丝、涤纶短纤和聚酯切片

报告提供了涤纶长丝(DTY、FDY、POY)、涤纶短纤和聚酯切片的价格走势图,但未提供具体的文字描述。

4. 聚氨酯

上周国内纯MDI市场高位挺价,价格在21800-23000元/吨附近。报告提供了纯MDI和聚合MDI的价格走势图。

5. 农药化肥

草铵膦价格持续上涨,7月9日均价为225000元/吨;草甘膦价格也维持高位;敌草隆价格维持盘整;毒死蜱和吡虫啉价格分别维持稳定和上涨。报告提供了草甘膦和尿素的价格走势图。

6. 重点化工产品价格变动

报告列出了重点化工产品(乙烯、丙烯、维生素VA、ABS等)7月9日的价格以及与上期和上月的涨跌幅数据。

7. 行业动态和上市公司动态

本节主要介绍了丁二烯和草甘膦价格上涨的相关新闻,以及六部门联合印发《关于加快培育发展制造业优质企业的指导意见》和6月份化学原料和制品价格同比环比增长的信息。

总结

本报告通过对上周化工行业市场表现、主要化工产品价格波动以及行业动态的分析,指出丁二烯和草铵膦价格上涨是推动化工行业整体表现强于大盘的主要因素。 丁二烯价格上涨主要受供给端收紧影响,但需求端相对疲软;草铵膦价格上涨则主要受益于海外市场需求。报告建议投资者关注顺周期传统化工品龙头企业以及政策扶持下的国产替代新材料板块,同时需警惕海外疫情、原油价格波动以及市场需求不及预期等风险。 报告数据主要来源于百川资讯和万联证券研究所,并提供了多个图表直观地展现了相关价格走势。

微信扫一扫-立即使用

微信扫一扫-立即使用