中心思想

本报告的核心观点是:基础化工行业整体景气度处于底部,但部分细分领域,如环氧丙烷/聚醚和草铵膦,由于供需关系的变化,价格出现历史高位,并有望持续上涨。报告建议重点关注行业龙头企业,特别是受益于特定产品价格上涨或行业整合的企业。

部分化工产品价格上涨及未来走势预测

本周环氧丙烷和软泡聚醚价格分别达到15950元/吨和18400元/吨,较年初涨幅高达60%和70%,创历史新高。主要原因是国内外厂商检修以及下游企业恐慌性囤货。未来,随着海外检修和美国反倾销政策落地,四季度聚醚价格有望持续上涨。草铵膦受益于巴西禁用百草枯,市场规模持续提升,出口有望进一步增长。

行业景气度分析及投资建议

目前全球经济放缓叠加疫情影响,化工产品价格普遍处于历史底部。但行业龙头企业凭借成本优势,盈利能力较强。报告建议重点关注万华化学、华鲁恒升等化工龙头企业,以及扬农化工、利尔化学、利民股份等农药龙头企业,以及受益于维生素价格上涨的新和成等公司。此外,报告还建议关注受益于基建地产复苏和新材料产业升级的相关企业。

主要内容

本报告主要分为三个部分:化工板块市场行情回顾、重要子行业市场回顾以及投资建议和风险提示。

一、化工板块市场行情回顾

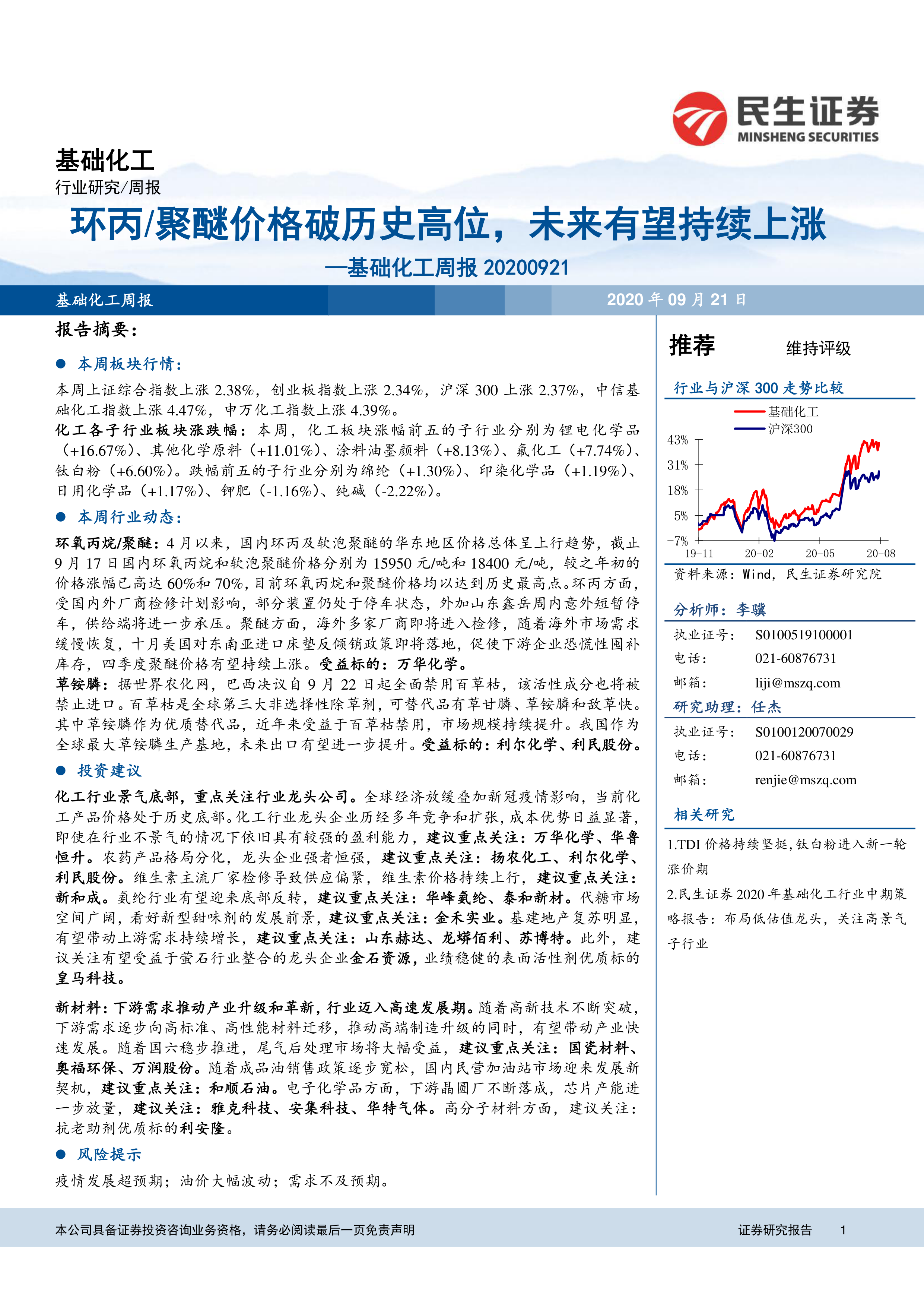

本周上证综指、创业板指和沪深300指数分别上涨2.38%、2.34%和2.37%,而中信基础化工指数和申万化工指数涨幅更大,分别达到4.47%和4.39%。 锂电化学品、其他化学原料、涂料油墨颜料、氟化工和钛白粉涨幅居前,而绵纶、印染化学品、日用化学品、钾肥和纯碱跌幅居前。基础化工板块涨幅前五的公司为科隆股份、广信材料、高盟新材、怡达股份和天赐材料,跌幅前五的公司为世名科技、南京化纤、沧州大化、司尔特和永冠新材。报告还列出了近期重点推荐标的,包括万华化学、华鲁恒升、扬农化工、国瓷材料、龙蟒佰利、山东赫达、华峰氨纶、泰和新材以及金禾实业等。

二、重要子行业市场回顾

本部分详细回顾了聚氨酯、农药和化肥、化纤、维生素、钛白粉和萤石等重要子行业的市场行情。

1. 聚氨酯行业

纯MDI和聚合MDI市场价格稳中上行,主要由于供应紧张,日本东曹装置检修以及其他厂家例行检修计划。苯胺市场也稳步上涨,受原油及纯苯价格上涨影响。软泡聚醚价格也创历史新高。

2. 农药和化肥行业

草甘膦价格继续上调,但百草枯价格上涨,草铵膦作为替代品受益。尿素市场先跌后稳。其他农药产品价格分化明显。

3. 化纤行业

涤纶长丝和短纤价格延续下跌,锦纶长丝价格弱稳,氨纶市场偏暖坚挺。

4. 维生素行业

维生素A、C、E价格基本平稳,但下游需求良好。

5. 钛白粉行业

钛白粉价格维持稳定,但原材料钛矿价格上涨。

6. 萤石行业

萤石粉价格基本平稳,部分企业小幅抬涨。

三、风险提示

报告最后指出了疫情发展超预期、油价大幅波动和需求不及预期等风险。

总结

本报告对基础化工行业进行了全面的市场分析,指出行业整体景气度处于底部,但部分细分领域存在上涨机会。报告通过数据和图表,详细分析了各子行业的市场行情,并提出了相应的投资建议和风险提示,为投资者提供了有价值的参考信息。 报告强调了关注行业龙头企业和受益于特定产品价格上涨或行业整合的企业的重要性,并对未来市场走势进行了预测。 然而,投资者仍需谨慎,并充分考虑自身风险承受能力。

微信扫一扫-立即使用

微信扫一扫-立即使用