中心思想

本报告的核心观点是:2023年全球半导体市场预期将萎缩,但中国半导体产业园区建设持续推进,部分细分领域如碳纤维、锂电材料等仍保持增长态势。报告建议关注半导体材料国产化进程中的头部企业以及新能源相关材料领域的龙头企业。

全球半导体市场面临挑战

世界半导体贸易统计组织(WSTS)预测2023年全球半导体市场将同比下降4.1%,主要原因是智能手机和个人电脑等民用产品需求下降,导致芯片供过于求。这与之前的增长预期形成鲜明对比,预示着半导体行业将面临挑战。

国内新材料市场机遇与挑战并存

尽管全球半导体市场面临下行压力,但国内新材料市场仍存在机遇。浙江大和半导体产业园三期项目封顶,以及其他相关产业园区建设的持续推进,表明中国在半导体产业链的布局和投资力度不减。同时,碳纤维、锂电材料等细分领域在政策支持和市场需求的驱动下,保持了较快的增长速度。

主要内容

行业周报概述

本报告为化工行业周报,重点关注新材料领域,报告时间为2022年12月4日。报告涵盖了本周新材料市场行情回顾、重点公司周行情回顾(包括涨跌幅前十公司、重要公告和重点公司估值)、近期行业热点跟踪以及相关数据追踪等方面的内容。

市场行情回顾

本周Wind新材料指数上涨2.16%,但半导体材料指数下跌0.78%,显示器件材料指数下跌0.54%。有机硅材料、碳纤维和锂电材料指数则分别上涨2.11%、2.59%和3.73%,可降解塑料指数上涨2.56%。这表明不同细分领域的表现存在差异。

重点公司周行情回顾

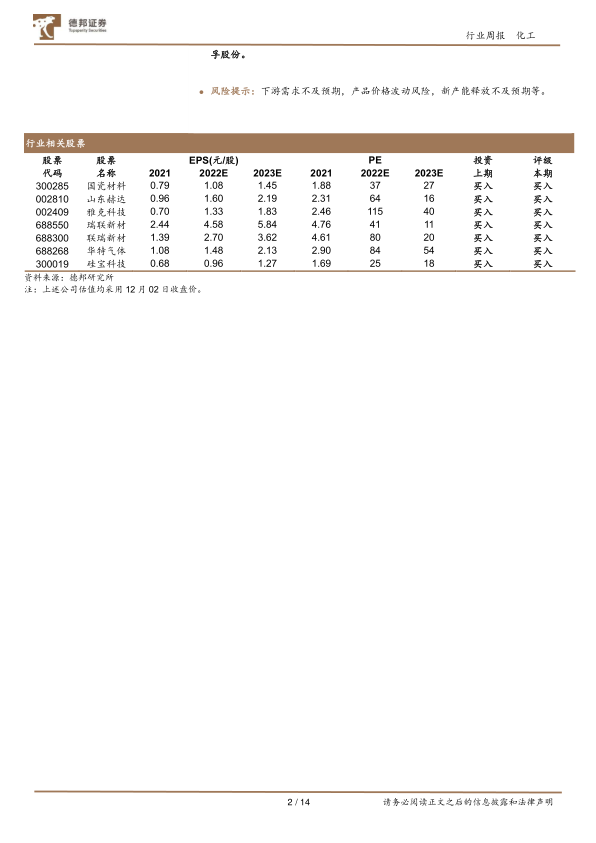

报告详细列出了本周涨跌幅前十的公司,并对部分公司(如安集科技、博迁新材、凯盛新材)的重要公告进行了总结。此外,报告还提供了一个重点公司估值表,涵盖了多家新材料公司的估值数据,方便投资者进行比较分析。

近期行业热点跟踪

本部分重点关注了以下几个行业热点:

- 2023年全球半导体市场预期将缩小4.1%: 详细分析了市场下滑的原因及潜在影响。

- 浙江大和半导体产业园三期项目封顶计划明年5月竣工: 介绍了项目投资规模、参与企业以及对当地产业发展的促进作用。

- Ferrotec日本子公司计划投资60亿日元建设半导体陶瓷新工厂: 反映了全球对半导体陶瓷材料需求的增长。

- 东丽欧洲新建碳纤维产线: 显示了欧洲对高性能碳纤维的旺盛需求。

- 韩国超过40%的芯片出口中国: 揭示了中国在全球半导体产业链中的重要地位。

相关数据追踪

本部分提供了费城半导体指数、中国集成电路出口进口金额以及NAND Flash和DRAM日度价格等数据,为投资者提供更全面的市场信息。

重点标的推荐及投资评级

报告推荐关注以下几类公司:

- 半导体材料国产化加速的头部企业: 由于全球半导体市场波动,国产替代成为重要方向,头部企业将受益于政策支持和市场需求。

- 光刻胶板块企业: 光刻胶是半导体制造的关键材料,国产化进程中的企业值得关注。

- 电子特气企业: 电子特气是芯片制造的重要原材料,进口替代空间巨大。

- 电子化学品企业: 下游晶圆厂扩产将带动电子化学品需求增长。

- 新能源相关材料企业: 碳中和背景下,光伏风电等新能源产业发展迅速,相关材料企业将受益。

报告还提供了部分公司的投资评级,例如“买入”、“增持”等,但具体评级结果和依据未在提供的文本中详细说明。

总结

本报告对2022年12月4日一周的新材料市场进行了全面分析,既关注了全球半导体市场面临的挑战,也指出了国内新材料市场存在的机遇。报告通过市场数据、行业热点事件以及公司动态等多方面信息,为投资者提供了有价值的参考。 报告建议关注半导体材料国产化进程中的头部企业以及新能源相关材料领域的龙头企业,但需注意下游需求不及预期、产品价格波动以及新产能释放不及预期等风险。 报告中提供的公司估值数据和投资评级,需结合自身投资策略和风险承受能力进行综合判断。

微信扫一扫-立即使用

微信扫一扫-立即使用