中心思想

本报告的核心观点是:化工新材料行业本周整体表现疲软,Wind新材料指数下跌4.02%。硅料价格持续下跌,已普遍低于100元/kg,最低价达85元/kg,多晶硅库存逼近13万吨。同时,北京集成电路产教联合体成立,为集成电路产业发展注入新的活力,利好相关材料企业。报告建议关注半导体材料国产化加速带来的投资机会,重点推荐部分头部企业。

硅料价格暴跌及行业库存高企

本周多晶硅价格大幅下跌,各规格价格均低于100元/kg,最低价达到85元/kg,跌幅显著。同时,多晶硅库存持续攀升,已接近13万吨,供大于求的局面日益明显。这表明光伏产业链上游的供需关系发生了重大变化,对相关企业盈利能力构成挑战。

北京集成电路产教联合体成立,推动产业发展

北京集成电路产教联合体的成立,标志着北京集成电路产业发展进入新的阶段。该联合体汇集了众多高校、科研机构和企业,旨在打破院校与企业之间的壁垒,培养集成电路全产业链人才,促进技术创新和产业升级。这将为集成电路产业链相关材料企业带来新的发展机遇。

主要内容

整体市场行情回顾

本周Wind新材料指数下跌4.02%,收于3871.34点。六个子行业中,半导体材料、有机硅材料、碳纤维和锂电指数均出现不同程度的下跌,显示器件材料指数小幅下跌,可降解塑料指数跌幅相对较小。 图表数据清晰地展现了各指数的周环比变化情况。

重点关注公司周行情回顾

周涨跌幅前十公司分析

报告列出了本周涨跌幅前十的公司,并提供了其涨跌幅和市值数据。涨幅前十的公司主要集中在新材料、光伏等领域,而跌幅前十的公司则涵盖了多个细分行业,反映出市场波动较大。

重要公告解读

报告总结了本周重点公司发布的重要公告,包括华特气体调整利润分配方案、南大光电设立控股子公司、海象新材监事减持股份、瑞丰新材股东持股比例变动以及安集科技权益分派等信息。这些公告对公司未来发展和股价走势可能产生一定影响。

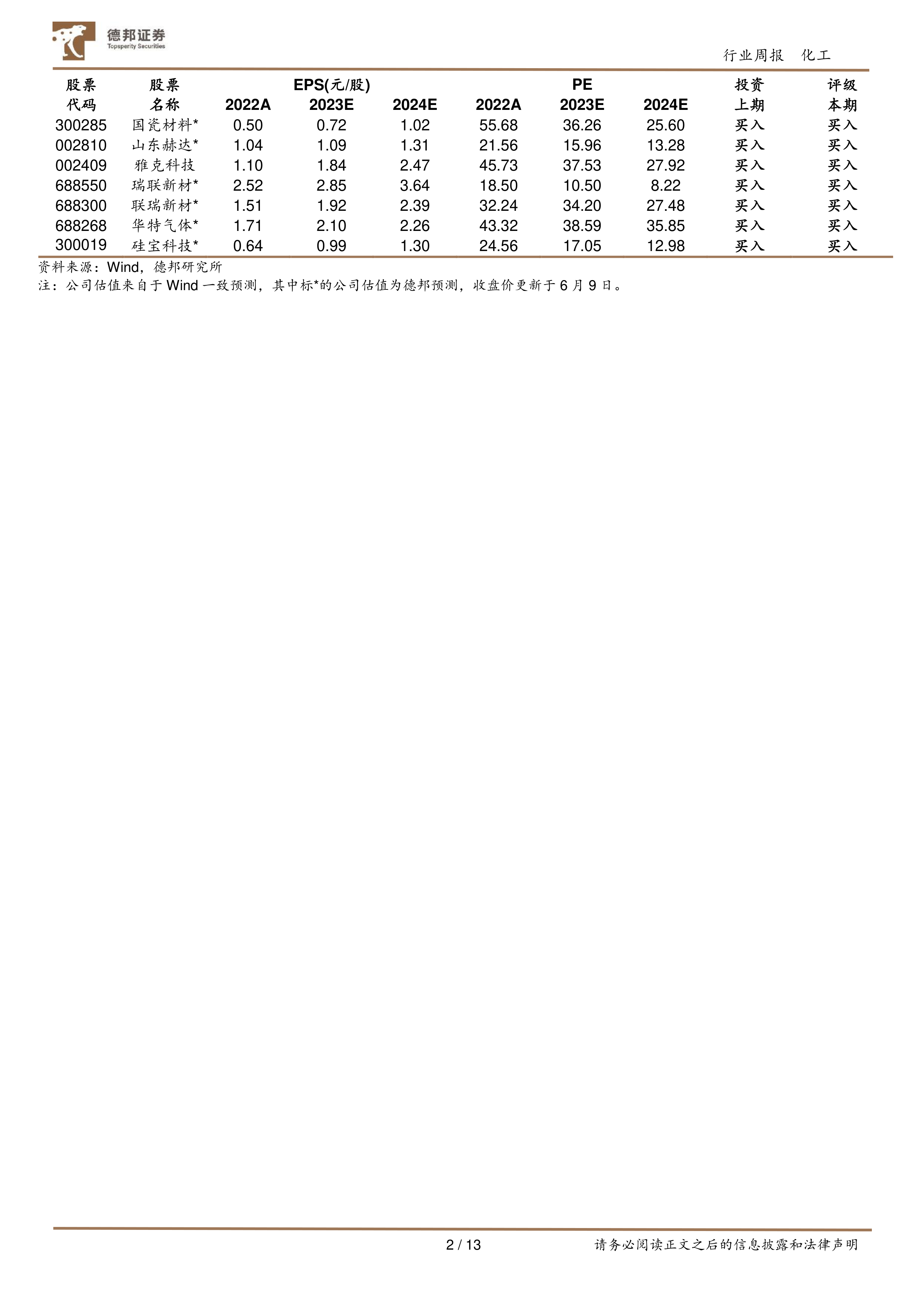

重点公司估值一览

报告提供了部分重点公司的估值数据,包括EPS、PE等指标,以及2022A、2023E、2024E和2025E的预测数据。这些数据为投资者进行投资决策提供了参考依据。

近期行业热点跟踪

国内首条千吨级光敏聚酰亚胺产线即将投产

湖北鼎龙控股集团的光敏聚酰亚胺项目即将投产,这标志着国内光敏聚酰亚胺产能将大幅提升,对相关产业链发展具有重要意义。

亚洲最大生物基材料一体化项目开工

辽宁金发生物材料有限公司的生物基材料一体化项目开工,这将进一步推动生物基材料产业的发展。

硅料价格持续下跌,库存高企

硅料价格持续下跌,最低价已达85元/kg,库存也持续走高,这将对光伏产业链上游企业造成一定压力。

NAND Flash Wafer价格有望小幅反弹

TrendForce集邦咨询预测,6月份中国市场NAND Flash Wafer部分容量合约价有望小幅反弹,这预示着存储芯片市场可能出现回暖迹象。

北京再添集成电路产业重磅平台

北京集成电路产教联合体的成立,将进一步推动北京集成电路产业的发展,为相关企业带来新的机遇。

相关数据追踪

报告提供了费城半导体指数、中国集成电路出口进口金额以及NAND Flash和DRAM日度价格等数据,这些数据反映了全球和国内半导体行业的运行状况。

风险提示

报告最后列出了下游需求不及预期、产品价格波动风险以及新产能释放不及预期等风险因素,提醒投资者注意投资风险。

总结

本报告对化工新材料行业本周的市场行情、重点公司动态以及行业热点进行了全面分析。硅料价格的持续下跌和库存高企对光伏产业链上游企业构成挑战,而北京集成电路产教联合体的成立则为集成电路产业发展注入新的活力。报告建议投资者关注半导体材料国产化加速带来的投资机会,并重点关注部分头部企业。 同时,报告也提醒投资者注意下游需求、价格波动和新产能释放等风险因素。 投资者应结合自身情况,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用