中心思想

本报告的核心观点是:上游能源开采盈利确定性强,近期建议关注短纤、EVA领域。基于对宏观经济数据、原油价格、行业数据以及公司公告的分析,报告认为:

- 上游能源企业盈利稳定性强: 全球原油供需紧平衡,Q4油价预计在80-100美元/桶区间震荡,上游盈利稳定性强,持续性有望超预期。

- 光伏胶膜粒子盈利稳定性强,关注国产化紧平衡投资机会: 光伏胶膜原料EVA及POE粒子下游需求稳中向好,毛利率水平较高,23年EVA需求有望维持高增,整体需求与供给有望维持紧平衡,建议关注EVA粒子量价齐升带来的增量。

- 行业估值处于历史低位,存在修复空间: 石油石化板块动态PB约为0.98倍,处于历史相对低位,中长期估值修复空间可期。

- 建议关注特定细分领域: 建议关注中国海油、中国石油、广汇能源等上游企业以及油服公司,LNG船舶制造产业链,油服设备(杰瑞股份),氢能(东华能源),以及炼化龙头和中游景气提升机会(新凤鸣、桐昆股份)。

主要内容

行业市场表现及估值分析

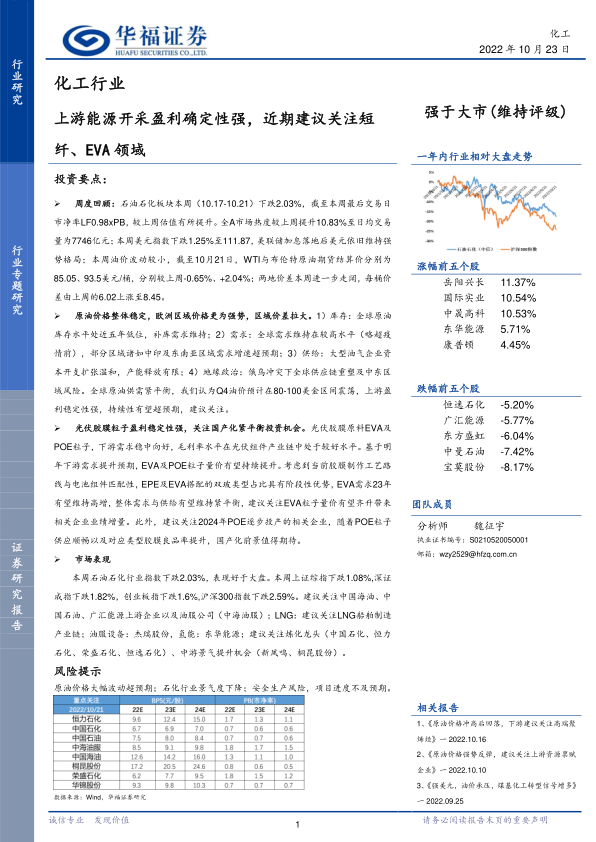

本报告首先分析了石油石化行业本周(10.17-10.21)的市场表现。石油石化行业指数下跌2.03%,好于大盘。子板块表现分化,炼油和油品销售及仓储子板块上涨,而石油开采、油田服务和其他石化子板块下跌。个股方面,岳阳兴长、国际实业等涨幅居前,宝莫股份、中曼石油等跌幅居前。行业动态PB为0.98倍,估值较低,处于历史低位,中长期存在估值修复空间。

行业数据跟踪与产业链分析

报告详细跟踪了宏观数据,包括美元指数、原油价格(WTI、Brent)、全球原油库存(美国EIA和API数据)、中国原油进口量及价格等。数据显示,美元指数维持强势,原油价格整体稳定,但欧洲区域价格更为强势,全球原油库存处于近五年低位,补库需求维持。

报告还对石化产业链价格指数及价差变化进行了跟踪分析,涵盖了烯烃(乙烯、丙烯)、芳烃(苯、甲苯、二甲苯、PX)、聚酯(PTA、MEG)、以及五大通用塑料等多个产品。分析显示,产业链利润集中在上游及次上游品种,下游需求恢复力度不及预期,价差修复动能较弱。

行业动态及公司公告

报告总结了近期重要的行业动态,包括OPEC减产决定、美国EIA报告、中国页岩气和深水深层大气田的重大发现、欧盟应对天然气价格飙升的紧急措施、以及LNG船日租金创历史新高等等。这些信息都对石油石化行业的发展趋势具有重要影响。

报告还对部分上市公司的公告进行了简要概述,包括中国海油、广汇能源、中国石化、蓝焰控股、泰山石油和恒力石化等公司的业绩预增、投资项目、人事变动以及增持计划等信息。

总结

本报告基于对石油石化行业近期市场表现、宏观经济数据、行业数据以及公司公告的综合分析,得出上游能源开采盈利确定性强,近期建议关注短纤、EVA领域的结论。报告指出,全球原油供需紧平衡,上游企业盈利稳定性强;光伏胶膜粒子市场需求稳中向好,国产化前景值得期待;行业估值处于历史低位,存在修复空间;建议投资者关注特定细分领域,例如上游能源企业、LNG产业链、油服设备、氢能以及炼化龙头和中游景气提升机会。 然而,报告也提示了原油价格大幅波动、行业景气度下降、安全生产风险以及项目进度不及预期等潜在风险。投资者需谨慎决策,自担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用