中心思想

本报告的核心观点是:2025年以来,国内外钾肥价格持续上涨,主要原因是供需失衡,叠加地缘政治因素和春耕需求。白俄罗斯和俄罗斯钾肥巨头减产导致全球钾肥供给偏紧,而国内钾肥库存低位,春耕需求旺盛,进一步推高了价格。虽然国际钾肥市场寡头垄断,但钾肥价格有望在波动中上行,开启新一轮周期。同时,国内企业积极布局海外钾肥资源,老挝钾肥基地初见成效,为保障国内钾肥供应提供了新的可能性。

钾肥价格上涨及市场供需失衡

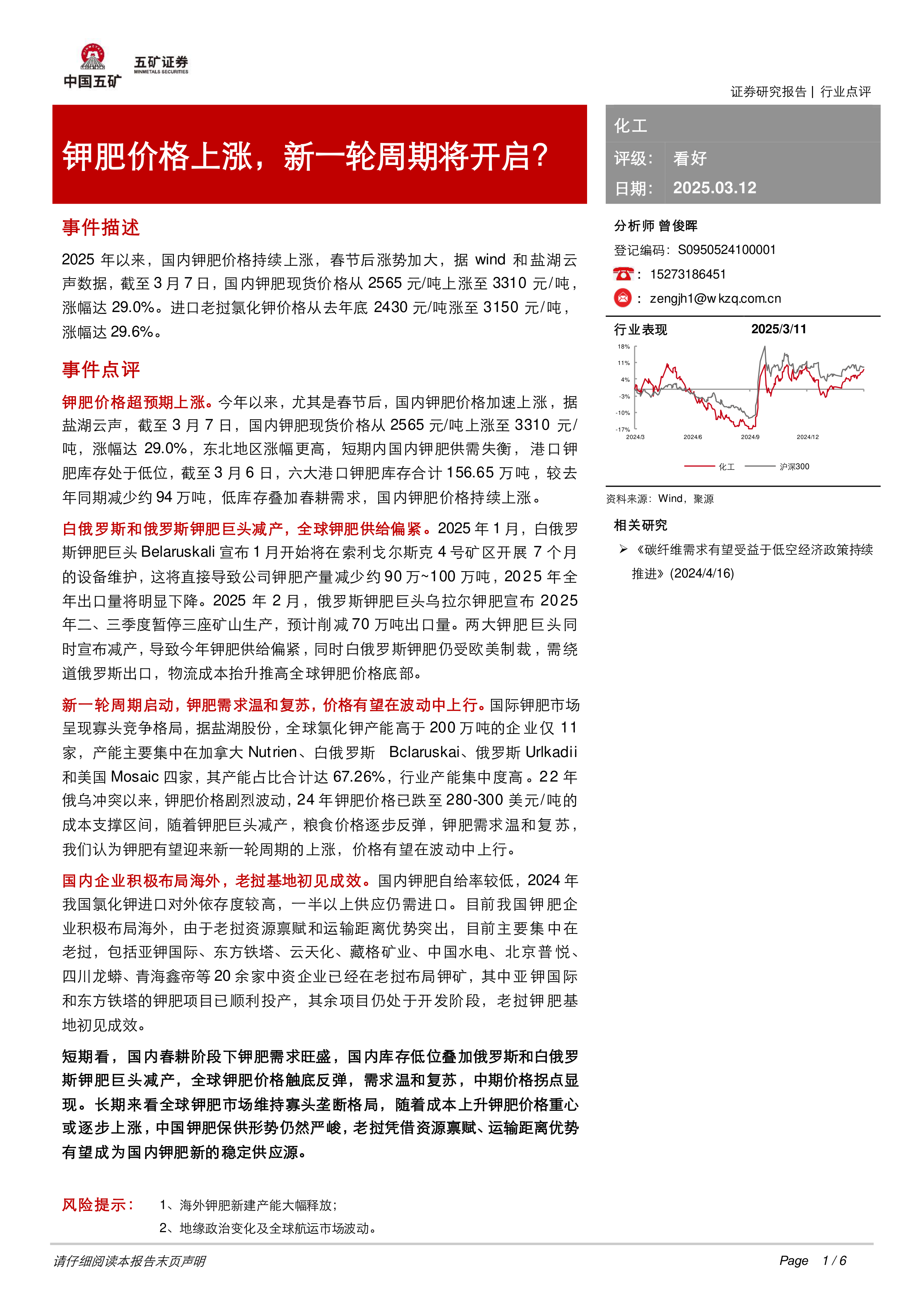

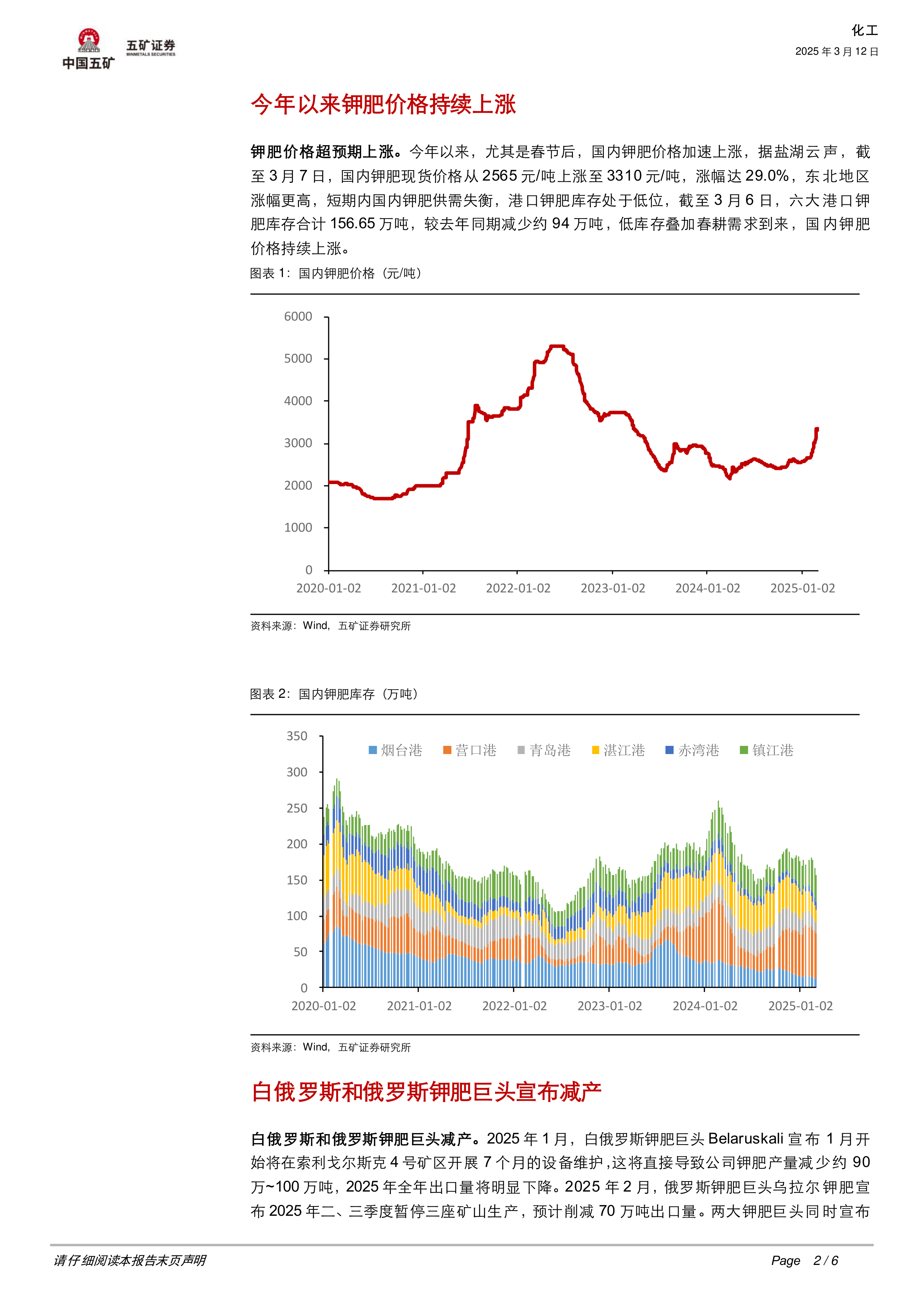

2025年以来,国内钾肥价格持续上涨,涨幅显著。截至3月7日,国内钾肥现货价格上涨至3310元/吨,涨幅达29.0%;进口老挝氯化钾价格涨至3150元/吨,涨幅达29.6%。 这种超预期上涨主要源于短期内国内钾肥供需失衡:港口钾肥库存处于低位(截至3月6日,六大港口钾肥库存合计156.65万吨,较去年同期减少约94万吨),而春耕季节的到来进一步加剧了需求。

全球钾肥供给偏紧及地缘政治影响

白俄罗斯和俄罗斯两大钾肥巨头在2025年宣布减产,分别削减约90-100万吨和70万吨出口量,直接导致全球钾肥供给偏紧。此外,白俄罗斯钾肥仍受欧美制裁,需绕道俄罗斯出口,增加了物流成本,也推高了全球钾肥价格底部。

主要内容

国内钾肥市场价格走势及库存分析

报告通过图表1和图表2详细展示了2020年至今国内钾肥价格和库存的走势。数据显示,钾肥价格在2025年出现显著上涨,而同期库存持续下降,印证了供需失衡的市场现状。

全球钾肥市场竞争格局及价格波动

报告指出,国际钾肥市场呈现寡头竞争格局,产能高度集中于少数几家企业。2022年俄乌冲突以来,钾肥价格剧烈波动,2024年价格曾跌至成本支撑区间。但随着钾肥巨头减产以及粮食价格反弹,钾肥需求温和复苏,价格有望开启新一轮上涨周期。图表3和图表4分别展示了农产品价格走势和全球钾矿成本曲线,为价格上涨提供了支撑。

国内企业海外布局及老挝钾肥基地建设

报告分析了中国钾肥自给率较低,对外依存度高的现状。为保障钾肥供应,国内企业积极布局海外钾肥资源,主要集中在老挝。亚钾国际和东方铁塔的钾肥项目已投产,其他项目也正在开发中,老挝钾肥基地初见成效。图表5展示了中资企业在老挝的布局情况。

风险提示

报告最后指出了潜在的风险因素:海外钾肥新建产能大幅释放以及地缘政治变化和全球航运市场波动都可能影响钾肥价格走势。

总结

本报告基于对2025年以来钾肥市场价格、供需、地缘政治以及国内企业海外布局等因素的综合分析,认为钾肥价格上涨是多重因素共同作用的结果。短期内,国内春耕需求旺盛,库存低位,叠加俄罗斯和白俄罗斯钾肥巨头减产,将继续支撑钾肥价格上涨。中期来看,钾肥价格拐点已经显现,有望开启新一轮上涨周期。长期来看,全球钾肥市场寡头垄断格局不变,成本上升将推高钾肥价格重心,而国内企业积极布局海外钾肥资源,老挝钾肥基地建设的进展将对中国钾肥保供形势产生积极影响。 然而,投资者仍需关注海外新建产能释放、地缘政治风险以及全球航运市场波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用