核心观点

医药行业持续调整,医保控费导致业绩承压。2024年全年医药行业上市公司营业收入增长0.4%,增速较去年下降4.5pct;归母净利润和扣非归母净利润分别下降8.3%和7.3%,去年分别增长1.0%和2.6%。全年行业收入基本持平,利润为负增长,主要系宏观经济环境变化叠加医保控费压力加大,医药行业整体经营承压,2025年一季度行业仍位于调整周期。细分板块分化较为明显,其中化学制剂板块集采影响逐步出清,处方药销售较好;医疗器械板块集采持续扩面,设备招投标较冷;商业板块随行业进入调整周期;生物制品、诊断板块逐渐从疫情高基数恢复至常态;医疗服务板块诊疗服务需求触底,研发外包服务订单有所好转;中药板块感冒退烧药进入去库存周期,OTC院外消费品市场景气度下降。

医药行业盈利能力和运营质量位于底部区间。2024年全年医药行业平均毛利率49.2%,平均净利率15.5%,较去年分别下降1.4pct、4.4pct,2025年一季度进一步下降,行业盈利能力位于历史底部。销售费用率较去年下降0.2pct,研发费用率提升0.7pct,反映医药公司实施降本增效战略,将资源倾斜至创新研发领域。运营质量方面,2024年全年行业净资产收益率ROE为6.3%,较去年下降0.4pct,位于历史低位,应收账款和存货周转天数分别为88.0、208.4天,较去年同期延长5.3、16.6天,反映医院端经营压力仍较大。

创新药行业扭亏加速,多重利好驱动价值回归。2024年多家创新药企业核心产品实现商业化放量,其中泽布替尼、伏美替尼等创新大单品销量超预期,驱动公司业绩增长并伴随利润端边际改善,百济神州、信达生物等创新药龙头企业亏损大幅缩窄,即将迎来经营性盈亏平衡。从中长期角度来看,创新药产业链支持政策将进一步完善,支付端和进院环节持续优化,创新药产业发展瓶颈有望解决;同时全球主要央行利率呈降息趋势,国内10年期国债收益率已降至1.6%,利于创新药企业长期估值提升。

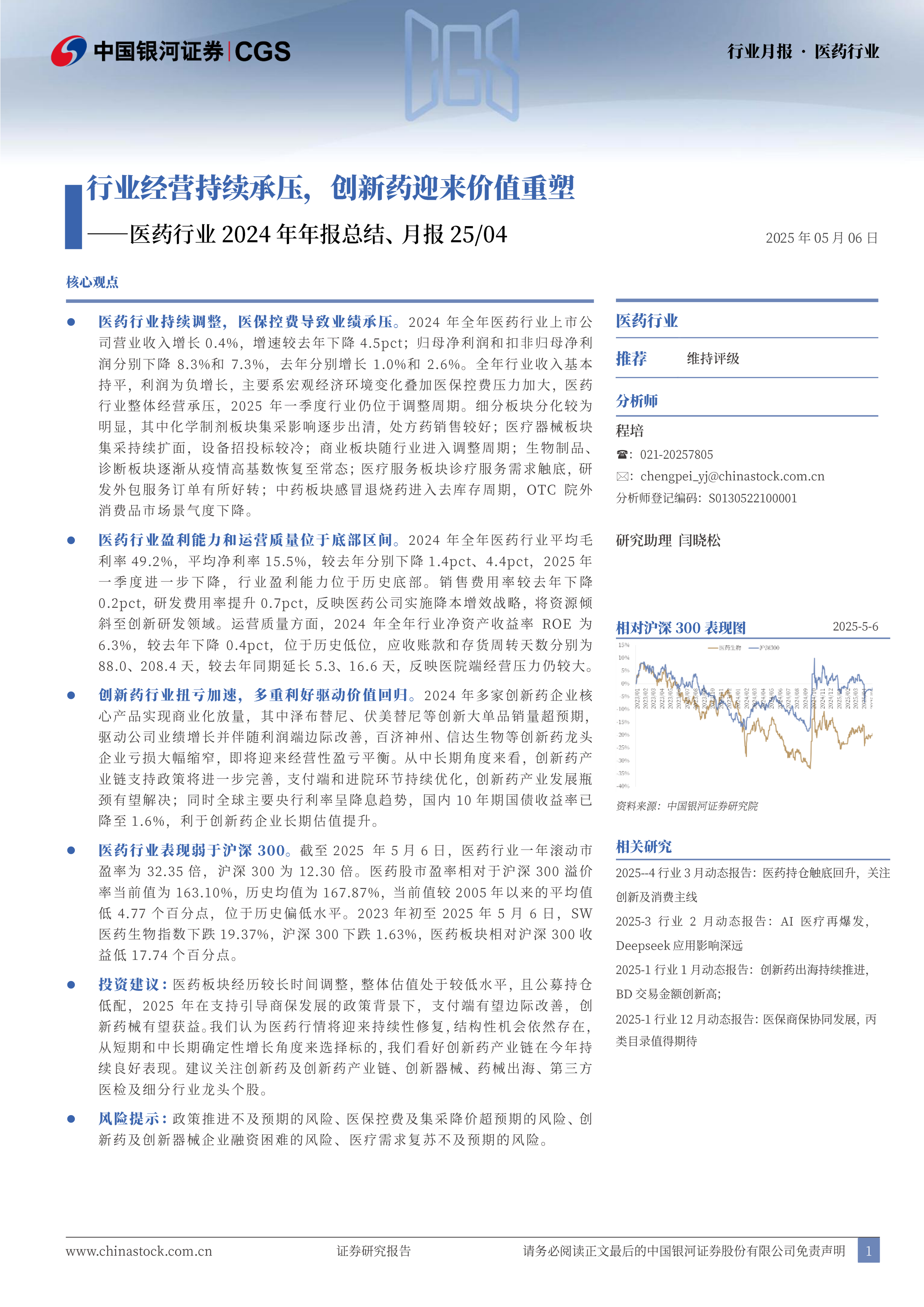

医药行业表现弱于沪深300。截至2025年5月6日,医药行业一年滚动市盈率为32.35倍,沪深300为12.30倍。医药股市盈率相对于沪深300溢价率当前值为163.10%,历史均值为167.87%,当前值较2005年以来的平均值低4.77个百分点,位于历史偏低水平。2023年初至2025年5月6日,SW医药生物指数下跌19.37%,沪深300下跌1.63%,医药板块相对沪深300收益低17.74个百分点。

投资建议:医药板块经历较长时间调整,整体估值处于较低水平,且公募持仓低配,2025年在支持引导商保发展的政策背景下,支付端有望边际改善,创新药械有望获益。我们认为医药行情将迎来持续性修复,结构性机会依然存在,从短期和中长期确定性增长角度来选择标的,我们看好创新药产业链在今年持续良好表现。建议关注创新药及创新药产业链、创新器械、药械出海、第三方医检及细分行业龙头个股。

风险提示:政策推进不及预期的风险、医保控费及集采降价超预期的风险、创新药及创新器械企业融资困难的风险、医疗需求复苏不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用