中心思想

本报告的核心观点如下:

医药行业投资机会大于风险

医药行业在经历了创新、合规和国际化发展阶段后,目前正处于基本面向上、长期发展路径清晰的局面,虽然短期内存在一些扰动因素,但整体投资机会大于风险。建议关注创新+国际化龙头企业,以获得更高的长期复合回报。

胰岛素笔行业增长潜力巨大,关注产业链投资机会

全球糖尿病和肥胖患者数量持续增长,驱动胰岛素和GLP-1药物需求增加,进而带动胰岛素笔市场放量。国内胰岛素笔市场虽然被国际巨头占据大部分份额,但中国具备供应链优势和本土市场强劲需求,建议关注部分胰岛素笔代工企业和供应链公司的潜在投资机会。

主要内容

本报告主要内容涵盖以下几个方面:

市场走势及行业表现分析

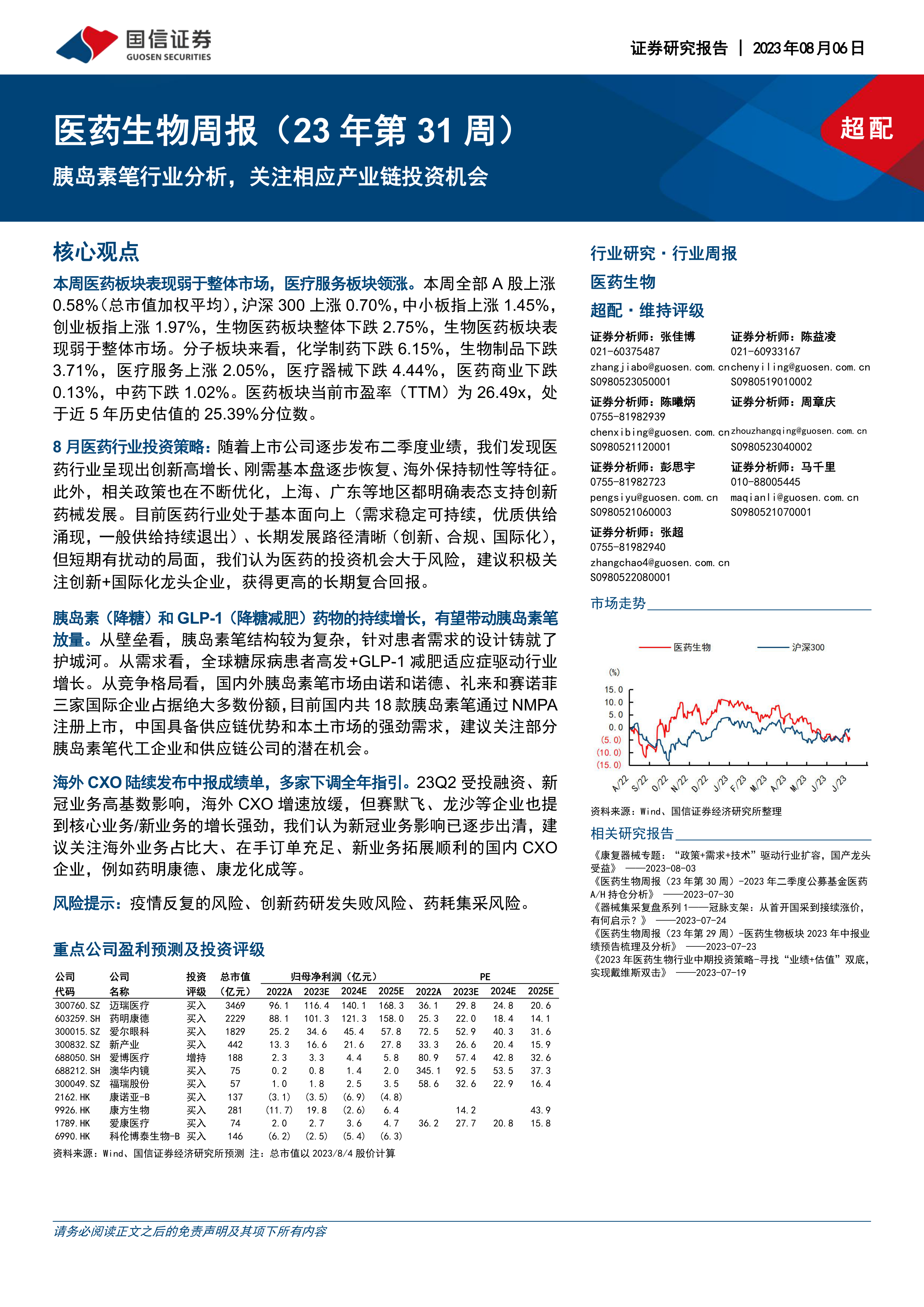

本周医药板块表现弱于整体市场,生物医药板块整体下跌2.75%。细分板块来看,化学制药下跌6.15%,生物制品下跌3.71%,医疗服务上涨2.05%,医疗器械下跌4.44%,医药商业下跌0.13%,中药下跌1.02%。医药板块当前市盈率(TTM)为26.49x,处于近5年历史估值的25.39%分位数。

胰岛素笔行业深度分析

报告详细分析了胰岛素笔行业的市场规模、增长驱动力、竞争格局等方面。全球糖尿病患者高发和GLP-1减肥适应症的获批,为胰岛素笔市场带来了巨大的增长潜力。目前,全球胰岛素笔市场主要由诺和诺德、礼来和赛诺菲三家国际企业占据,但国内市场也涌现出一些本土企业,并具备供应链优势和本土市场需求,值得关注。报告还分析了诺和诺德产品迭代过程,以及目前通过NMPA注册上市的18款胰岛素笔产品。

海外CXO企业23Q2业绩盘点

报告对赛默飞、IQVIA、ICON、龙沙、三星生物和Medpace等海外主要CXO企业2023年第二季度业绩进行了详细分析。整体来看,受新冠业务高基数和投融资遇冷等因素影响,部分企业业绩增速放缓,并下调了全年业绩指引。但也有部分企业,如Medpace和三星生物,业绩表现亮眼。报告分析了各企业业绩变化的原因,并建议关注海外业务占比大、在手订单充足、新业务拓展顺利的国内CXO企业。 报告还特别提到了Labcorp完成临床开发业务分拆,Fortrea已于2023年7月初上市交易,此举将使药明系有望跻身全球CXO前三。

新股上市跟踪

报告跟踪了近期A股/H股医药板块新股上市情况,包括C金凯和博迅生物等公司的上市进展和公司简介。

投资策略建议

报告建议积极关注创新+国际化龙头企业,并对创新药、医疗器械、医疗服务、生命科学上游和CXO等细分板块的投资策略进行了详细阐述,并推荐了部分具体的投资标的,例如迈瑞医疗、药明康德、爱尔眼科、新产业等。

总结

本报告对医药生物行业,特别是胰岛素笔行业和海外CXO行业进行了深入分析,并结合市场走势和公司业绩数据,提出了相应的投资策略建议。报告认为,尽管短期内存在一些不确定性因素,但医药行业长期发展前景向好,投资机会大于风险。投资者应关注创新和国际化发展趋势,选择具有核心竞争力的龙头企业进行投资。 报告同时强调了风险提示,包括疫情反复、创新药研发失败和药耗集采等风险。 投资者需谨慎决策,并自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用