报告摘要

市场表现:

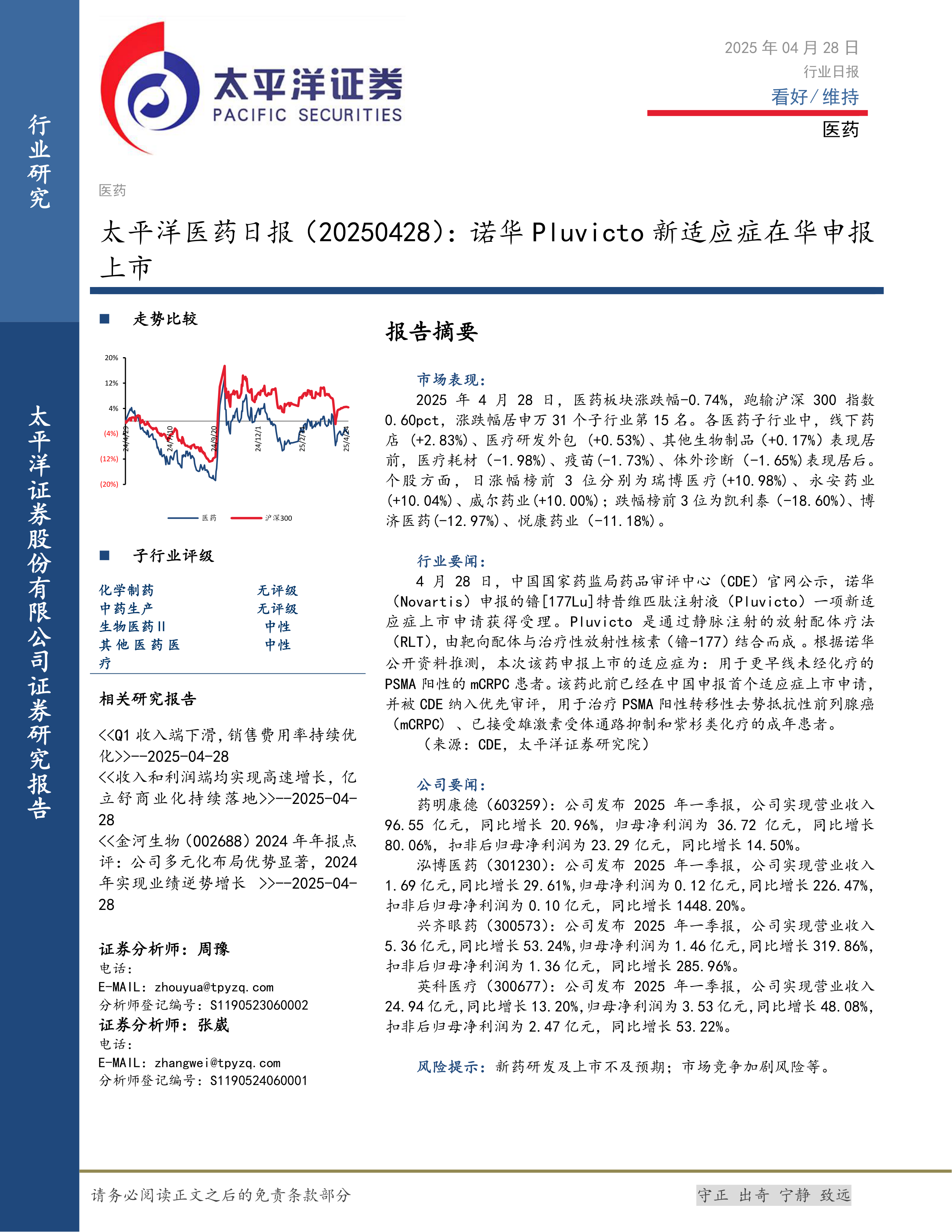

2025年4月28日,医药板块涨跌幅-0.74%,跑输沪深300指数0.60pct,涨跌幅居申万31个子行业第15名。各医药子行业中,线下药店(+2.83%)、医疗研发外包(+0.53%)、其他生物制品(+0.17%)表现居前,医疗耗材(-1.98%)、疫苗(-1.73%)、体外诊断(-1.65%)表现居后。个股方面,日涨幅榜前3位分别为瑞博医疗(+10.98%)、永安药业(+10.04%)、威尔药业(+10.00%);跌幅榜前3位为凯利泰(-18.60%)、博济医药(-12.97%)、悦康药业(-11.18%)。

行业要闻:

4月28日,中国国家药监局药品审评中心(CDE)官网公示,诺华(Novartis)申报的镥[177Lu]特昔维匹肽注射液(Pluvicto)一项新适应症上市申请获得受理。Pluvicto是通过静脉注射的放射配体疗法(RLT),由靶向配体与治疗性放射性核素(镥-177)结合而成。根据诺华公开资料推测,本次该药申报上市的适应症为:用于更早线未经化疗的PSMA阳性的mCRPC患者。该药此前已经在中国申报首个适应症上市申请,并被CDE纳入优先审评,用于治疗PSMA阳性转移性去势抵抗性前列腺癌(mCRPC)、已接受雄激素受体通路抑制和紫杉类化疗的成年患者。

(来源:CDE,太平洋证券研究院)

公司要闻:

药明康德(603259):公司发布2025年一季报,公司实现营业收入96.55亿元,同比增长20.96%,归母净利润为36.72亿元,同比增长80.06%,扣非后归母净利润为23.29亿元,同比增长14.50%。

泓博医药(301230):公司发布2025年一季报,公司实现营业收入1.69亿元,同比增长29.61%,归母净利润为0.12亿元,同比增长226.47%,扣非后归母净利润为0.10亿元,同比增长1448.20%。

兴齐眼药(300573):公司发布2025年一季报,公司实现营业收入5.36亿元,同比增长53.24%,归母净利润为1.46亿元,同比增长319.86%,扣非后归母净利润为1.36亿元,同比增长285.96%。

英科医疗(300677):公司发布2025年一季报,公司实现营业收入24.94亿元,同比增长13.20%,归母净利润为3.53亿元,同比增长48.08%,扣非后归母净利润为2.47亿元,同比增长53.22%。

风险提示:新药研发及上市不及预期;市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用