中心思想

本报告的核心观点是:2020年11月16日,基础化工行业整体表现强劲,部分子行业价格持续走高,例如有机硅和草铵膦,而其他子行业则维持高位震荡或小幅波动。 报告建议重点关注行业龙头公司,特别是那些在行业不景气情况下仍具有较强盈利能力的企业。

基础化工行业整体向好,部分产品价格上涨显著

本周,尽管上证综合指数、创业板指数和沪深300指数均出现下跌,但中信基础化工指数和申万化工指数却分别上涨了2.89%和3.57%,显示出基础化工行业整体的强劲势头。 涨幅前五的子行业为氨纶、锦纶、钛白粉、有机硅和粘胶,涨幅均超过8%,其中有机硅涨幅高达12.05%,创近两年新高。这表明市场对这些产品的需求强劲,而供给端则受到一定限制。

有机硅和草铵膦价格上涨驱动行业表现

有机硅DMC市场价格从7月底的16000元/吨一路攀升至11月12日的24000元/吨,增幅高达50%。 价格上涨的主要原因是海外疫情导致国外厂商开工率下降,叠加下游需求旺盛,供给端承压显著。中天东方氟硅材料公司发生重大事故导致工厂全线停车,进一步收缩了供给。

草铵膦价格也持续走高,11月13日95%草铵膦交易均价为16.25万元/吨,较上周上涨3.17%。 价格上涨的原因是华北和华东产能未能如期释放,主流供应商现货紧张,以及巴斯夫关闭部分生产工厂导致市场供应减少。

主要内容

本报告按照目录结构,对基础化工行业进行了详细的市场行情回顾和重要子行业分析。

化工板块市场行情回顾

报告首先回顾了本周化工板块的整体表现,包括主要指数的涨跌幅以及各子行业的涨跌幅排名。数据显示,化工板块整体表现强于大盘,部分子行业涨幅显著。 报告还列出了基础化工板块涨跌幅前五的公司,并对近期重点推荐标的进行了简要介绍,包括万华化学、华鲁恒升、扬农化工、国瓷材料、龙蟒佰利、山东赫达、华峰氨纶、泰和新材等公司,并分析了其业绩增长点和投资价值。

重要子行业市场回顾

报告对聚氨酯、农药和化肥、化纤、维生素、钛白粉、萤石等重要子行业进行了详细的市场回顾,包括价格走势、供需情况、成本变化以及未来展望。

聚氨酯行业分析

报告分析了纯MDI和聚合MDI的价格走势,以及苯胺等原材料的价格变化,并对市场供需进行了详细的解读。

农药和化肥行业分析

报告分别对除草剂(草甘膦、草铵膦、百草枯等)、杀虫剂和杀菌剂的价格走势和市场供需进行了分析,并对尿素市场进行了简要概述。

化纤行业分析

报告对涤纶(POY、FDY、DTY)、锦纶和氨纶的价格走势、供需情况以及原材料价格变化进行了分析。

维生素行业分析

报告对维生素A、维生素C和维生素E的价格走势、供需情况以及原材料价格变化进行了分析。

钛白粉行业分析

报告分析了钛白粉价格走势、供需情况以及原材料(钛精矿、四氯化钛、海绵钛)价格变化。

萤石行业分析

报告分析了萤石粉价格走势、供需情况以及下游制冷剂、氟化铝和氢氟酸行业的情况。

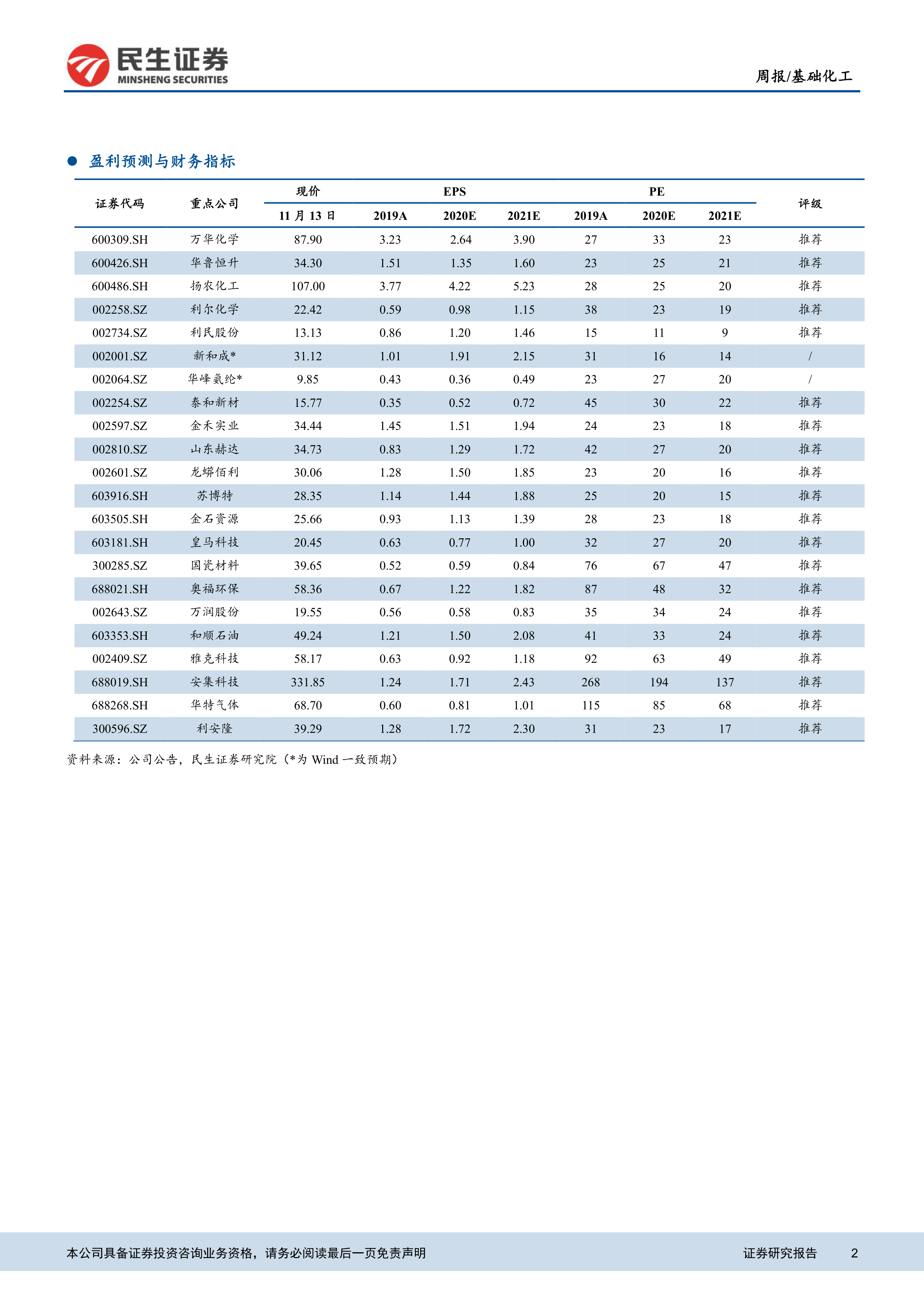

盈利预测与财务指标

报告提供了部分重点推荐公司的盈利预测和财务指标,包括EPS、PE等,为投资者提供参考。

总结

本报告通过对2020年11月16日基础化工行业周报数据的分析,揭示了该行业整体向好,部分子行业价格持续走高的态势。有机硅和草铵膦价格上涨显著,主要受供给端收缩和需求旺盛的驱动。报告建议投资者重点关注行业龙头公司,并对部分公司进行了具体的投资建议。 然而,报告也指出了疫情发展超预期、油价大幅波动和需求不及预期等风险因素。 投资者在进行投资决策时,应结合自身情况,谨慎评估风险。

微信扫一扫-立即使用

微信扫一扫-立即使用