中心思想

本报告的核心观点是:2020年11月,基础化工行业景气度明显回升,钛白粉、有机硅、氨纶、维生素E等多种化工产品价格上涨。这种上涨趋势主要源于供需关系的变化,包括原料供应减少、部分工厂检修、下游需求增加以及进口产品反倾销等因素。报告建议投资者关注龙头白马股和估值合理的高成长标的。

化工品价格上涨及驱动因素分析

多种化工产品价格上涨是本报告关注的焦点。钛白粉价格上涨主要由于钛矿供应减少和企业库存偏低导致的现货紧缺;维生素E价格上涨则源于间甲酚反倾销政策导致的生产成本上升和部分工厂检修;有机硅DMC价格上涨是由于海外和国内需求增加;氨纶价格上涨则受益于终端服装需求提升和原料价格上涨,同时库存压力较小。这些因素共同推动了基础化工行业景气度的回升。

投资建议与风险提示

报告建议投资者关注两条主线:一是继续关注龙头白马股,特别是近期有边际变化的标的,例如万华化学、华鲁恒升、万润股份;二是关注估值合理的高成长标的,例如龙蟠科技、新亚强。 同时,报告也提示了潜在的风险,包括疫情影响国内外需求下滑、原油价格剧烈波动以及中美摩擦加剧和贸易政策变动等。

主要内容

本报告主要内容涵盖以下几个方面:

一、本周市场回顾

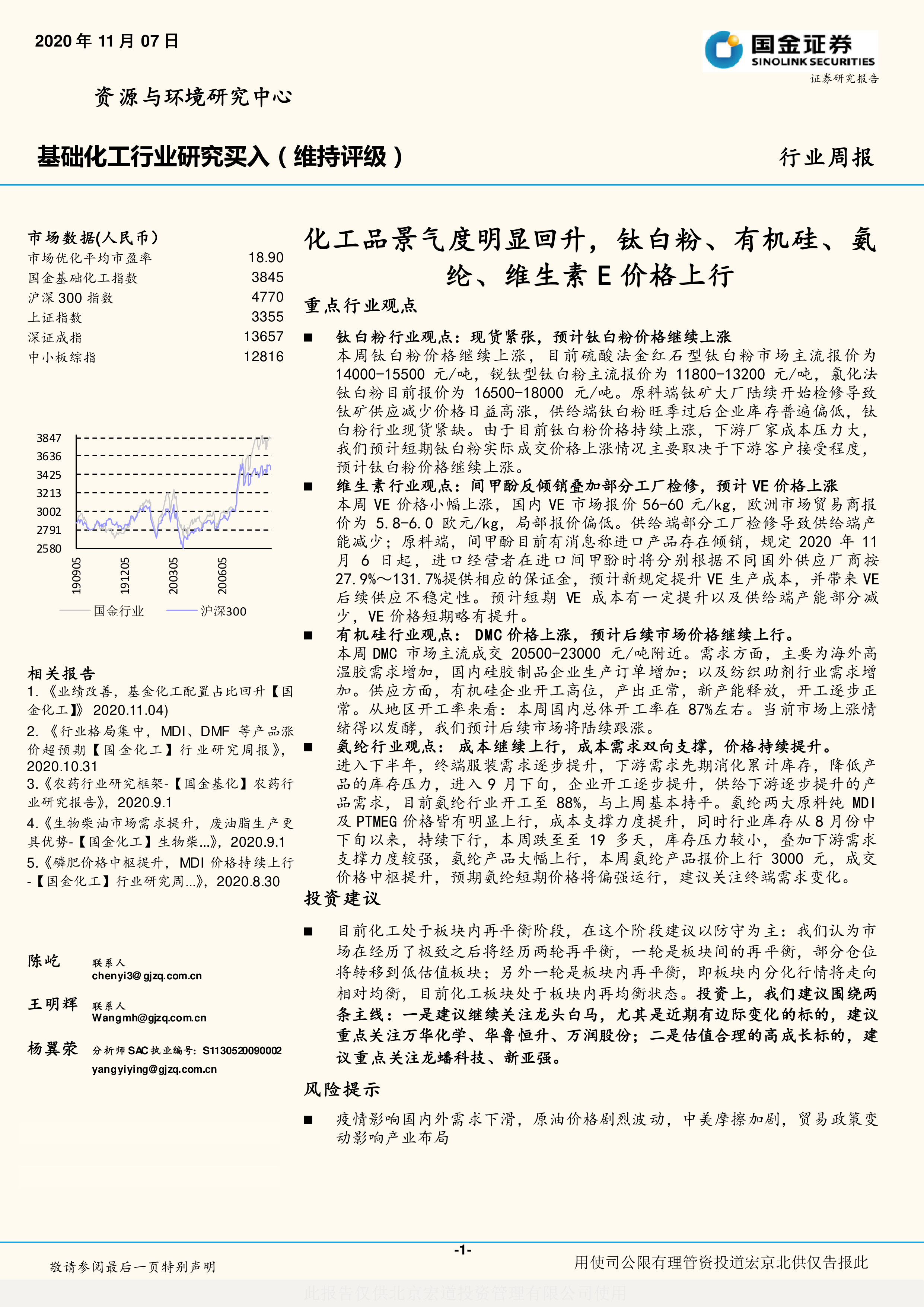

本周布伦特和WTI原油期货价格均上涨,石化产品价格涨跌互现。石化板块跑赢指数,基础化工板块跑输指数。图表1详细展示了各板块的指数变动情况。

二、国金大化工团队近期观点

本节详细分析了多个子行业的近期情况,包括聚合MDI、钛白粉、维生素(VA、VE、VD3)、氨基酸、农药、有机硅、氨纶、煤化工(甲醇、乙二醇、醋酸、DMF)、化肥(尿素、磷肥)、碳酸二甲酯、环氧丙烷、PVC糊树脂、黏胶短纤等。 每个子行业分析都包含了供需关系、价格走势、以及未来展望。 例如,钛白粉行业现货紧张,预计价格继续上涨;维生素E价格短期略有提升;有机硅市场将陆续跟涨;氨纶价格短期将偏强运行。

三、本周化工产品价格及产品价差涨跌幅前五变化情况

图表2至图表22详细列出了本周化工产品价格及产品价差涨跌幅前五的变化情况,并用图表直观地展现了价格波动趋势。 数据显示,液氯、己二酸、丁二烯等产品价格涨幅较大,而DMF、环氧丙烷、软泡聚醚等产品价格跌幅较大。 价差方面,DAP-磷矿&硫磺&合成氨、MEG-乙烯等价差增幅较大,而TDI-甲苯&硝酸、丙烯酸丁酯-丙烯酸&正丁醇等价差大幅缩小。图表23则总结了主要化工产品价格变动情况,涵盖了原油、基础化工原料、以及多种化工产品的价格变化。

四、本周行业重要信息汇总

本节简要介绍了本周化工行业的一些重要信息,例如聚氨酯行业发布创新发展金陵倡议、立邦涂料重庆生产基地投产、2020年氮肥行业营销工作会在重庆召开以及尼龙科技年产100万吨硫酸铵大颗粒项目签约等。

五、风险提示

本报告最后列出了潜在的风险因素,包括疫情影响国内外需求下滑、原油价格剧烈波动以及贸易政策变动等。

总结

本报告基于市场数据和行业信息,对2020年11月基础化工行业进行了分析。报告指出,行业景气度明显回升,多种化工产品价格上涨,这主要源于供需关系的变化。报告建议投资者关注龙头白马股和估值合理的高成长标的,同时需注意潜在的市场风险。 报告提供了详细的市场数据和各子行业的分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用