中心思想

本报告的核心观点是:基于2023年1月15日基础化工行业周报数据,丁二烯和石脑油价格涨幅居前,而气温偏高导致天然气价格下跌。 春运期间出行需求增加,带动汽油需求上升,汽油价格上涨显著。报告建议关注受益于汽油需求增加的上市公司,并从产业趋势、困境反转、技术壁垒和估值等维度,分析了2023年基础化工行业的投资机会,推荐了部分股票。

春运出行推动汽油需求增长,汽油价格上涨

受疫情管控政策优化和春运客运量大幅增长(预计达17亿人次,较2022年增长60%左右)的影响,私家车出行需求显著增加,直接拉动汽油消费量。同时,原油价格支撑较强、国内主营单位外采放量、市场预期后续成品油出口计划较多等因素共同作用下,国内汽油价格大幅上涨。截至1月13日,国内92#汽油均价为8541元/吨,较年初上涨723元/吨,涨幅达9.25%。

2023年基础化工行业投资策略:多维度把握投资机会

报告从多个维度分析了2023年基础化工行业的投资机会:

- 需求端复苏: “乙类甲管”调整为“乙类乙管”后,防控措施优化,国内需求有望底部复苏,出行和消费相关上游材料需求回暖,为化工行业景气度提升提供支撑。

- 供给端优化: 双碳背景下,化工细分领域扩张壁垒加剧,资本开支向头部企业集中,行业供给格局将优化。

- 产业趋势: 光伏和风电行业快速发展,POE和PVB在光伏胶膜中的应用前景广阔;风电上游材料景气度较高;粮食安全背景下磷化工长期维持高景气;新材料国产化加速;本土汽车品牌崛起带动轮胎行业发展;新旧能源转换衔接阶段,旧能源仍是主力,但行业资本开支不足。

- 困境反转: 本土汽车品牌崛起,汽车市场繁荣,催生民族轮胎巨头,部分轮胎企业有望实现困境反转。

- 技术壁垒: 新材料国产化是国家大力推行的方向,建议关注拥有技术壁垒的企业。

- 估值: 关注低估值、高成长的企业。

- 房地产后周期: “第三支箭”落地,关注房地产后周期对PVC、玻璃等相关建材需求的拉动。

主要内容

本报告主要内容包括化工行业投资建议、价格异动分析、重点化工产品价格及走势分析以及风险提示。

化工行业投资建议及行业跟踪

报告首先对基础化工行业及石油石化子版块的周涨跌幅进行了统计,并分析了近半月涨幅和跌幅较大的产品。 随后,报告详细分析了原油、汽油、柴油、天然气、煤炭、聚烯烃、聚酯、化肥、MDI/TDI、磷矿石/磷化工、硅料及光伏相关产品(EVA、POE)的价格走势及影响因素,并对这些产品的未来走势进行了预测。 分析中,既包含国际市场(如WTI原油、布伦特原油、国际汽油、国际柴油、国际石脑油等)的价格波动,也包含国内市场(如国内石脑油、国内柴油、轻质纯碱、重质纯碱、烧碱、液氯、盐酸、电石、原盐、纯苯、甲苯、二甲苯、苯乙烯、甲醇、丙酮、醋酸、苯酚、醋酸酐、苯胺、乙醇、BDO、TDI、纯MDI、聚合MDI、尿素、复合肥、合成氨、硝酸、纯吡啶、LDPE、PS、PP、PVC、ABS、天然橡胶、丁苯橡胶、丁基橡胶、腈纶毛条、PTA、涤纶长丝、锦纶长丝、棉短绒、二氯甲烷、三氯乙烯、R22、R134a等)的价格变化。

个股跟踪及投资组合

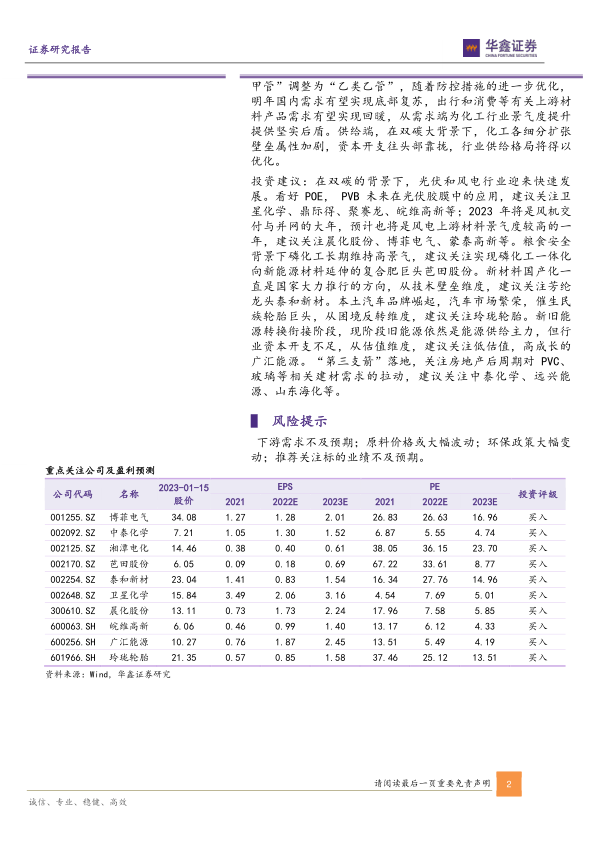

报告对华鑫证券重点关注的化工公司(晨化股份、皖维高新、卫星化学、广汇能源、玲珑轮胎、博菲电气、芭田股份)进行了详细的个股跟踪分析,包括公司近期动态、投资亮点、盈利预测等。 同时,报告还展示了华鑫证券1月份的化工投资组合,包括股票代码、简称、当前股价、权重、月度收益率、组合收益率、行业收益率和超额收益率等信息。

重点覆盖化工产品价格及走势图表

报告提供了大量图表,直观地展现了重点覆盖化工产品的价格走势,包括原油、汽油、柴油、石脑油、乙烯、丙烯、丁二烯、纯苯、甲苯、二甲苯、苯乙烯、轻质纯碱、重质纯碱、烧碱、液氯、盐酸、电石、原盐、甲醇、丙酮、醋酸、苯酚、醋酸酐、苯胺、乙醇、BDO、TDI、纯MDI、聚合MDI、尿素、复合肥、合成氨、硝酸、纯吡啶、LDPE、PS、PP、PVC、ABS、天然橡胶、丁苯橡胶、丁基橡胶、腈纶毛条、PTA、涤纶长丝、锦纶长丝、棉短绒、二氯甲烷、三氯乙烯、R22、R134a等产品的价格变化趋势。

风险提示

报告最后列出了投资风险提示,包括下游需求不及预期、原料价格大幅波动、环保政策大幅变动以及推荐关注标的业绩不及预期等。

总结

本报告基于华鑫证券2023年1月15日发布的基础化工行业周报,利用统计数据和专业分析,对基础化工行业近期市场表现进行了深入解读。报告重点关注了丁二烯、石脑油和汽油价格的波动,并结合春运出行需求的增加,对汽油价格上涨的原因进行了分析。 此外,报告还从多个维度分析了2023年基础化工行业的投资机会,并推荐了部分股票,为投资者提供了参考。 但投资者需注意报告中提到的风险提示,并进行独立评估和判断。

微信扫一扫-立即使用

微信扫一扫-立即使用