中心思想

本报告的核心观点是:化工新材料领域是化工行业未来发展的重要方向,传统化工行业面临下游需求增速放缓和龙头企业集中趋势,而新材料领域则因政策支持和快速增长,拥有广阔的发展前景。报告推荐关注研发能力强、产业链地位优越、管理优秀的化工新材料优质标的,主要包括电子化学品、新能源材料和医药中间体等领域,并给予行业“推荐”评级。

化工新材料行业发展趋势分析

传统化工行业面临下游需求增速放缓,市场份额向龙头企业集中的趋势,核心竞争力在于成本和效率控制。而新材料领域,特别是电子化学品、新能源材料和医药中间体等,由于下游需求旺盛和政策扶持,呈现快速增长态势,核心竞争力则在于研发能力、产业链验证门槛和服务能力。

投资建议与评级

报告推荐关注处于核心供应链、研发能力较强、管理优异的化工新材料优质标的,并给予行业“推荐”评级。

主要内容

本报告主要从以下几个方面展开:

重点标的信息更新

报告更新了多个重点公司的信息,包括:

半导体材料

- 行业信息: 金宏气体成功试生产集成电路用电子级正硅酸乙酯(TEOS),标志着国产替代进口取得进展。

- 公司信息: 万润股份控股子公司九目化学完成员工持股计划;建龙微纳发布2021年前三季度业绩预告,净利润同比增长113.27%至114.33%。

- 产业数据: 报告提供了费城半导体指数、北美半导体制造商出货额、DRAM价格、NAND价格以及MLCC台股营收等数据图表。

显示材料

- 行业信息: 9月份韩国面板出口额同比增长15.7%,主要得益于OLED面板需求强劲。

- 公司信息: 诚志股份和濮阳惠成发布2021年前三季度业绩预告,均实现大幅增长。

- 产业数据: 报告提供了液晶面板价格数据图表。

新能源材料

- 行业信息: 9月新能源乘用车销量环比增长14.7%,同比增长184.4%;9月动力电池产量同比增长168.9%,环比增长18.9%,其中磷酸铁锂电池产量增速尤为显著。

- 公司信息: 石大胜华发布2021年前三季度业绩预增公告,净利润同比增长1131%至1235%。

- 产业数据: 报告提供了碳酸锂价格、氢氧化锂价格、电解液(磷酸铁锂)价格、溶剂DMC价格、隔膜(湿法/干法)价格、六氟磷酸锂价格、三元材料正极材料价格、磷酸铁锂正极材料价格、多晶硅价格、太阳能电池价格以及光伏组件出口量等数据图表。

其他材料

- 公司信息: 宏大爆破收购吉安化工股权,持股比例增至46.17%。

板块数据跟踪

报告跟踪了半导体、OLED、液晶和新材料等板块的指数表现,并与沪深300指数进行比较,提供了近一年和近三个月的指数走势图表。 还提供了各板块重点个股的年涨跌幅和周涨跌幅排序图表。

风险提示

报告列出了潜在的风险因素,包括疫情影响、替代技术出现、行业竞争加剧和经济下行等。

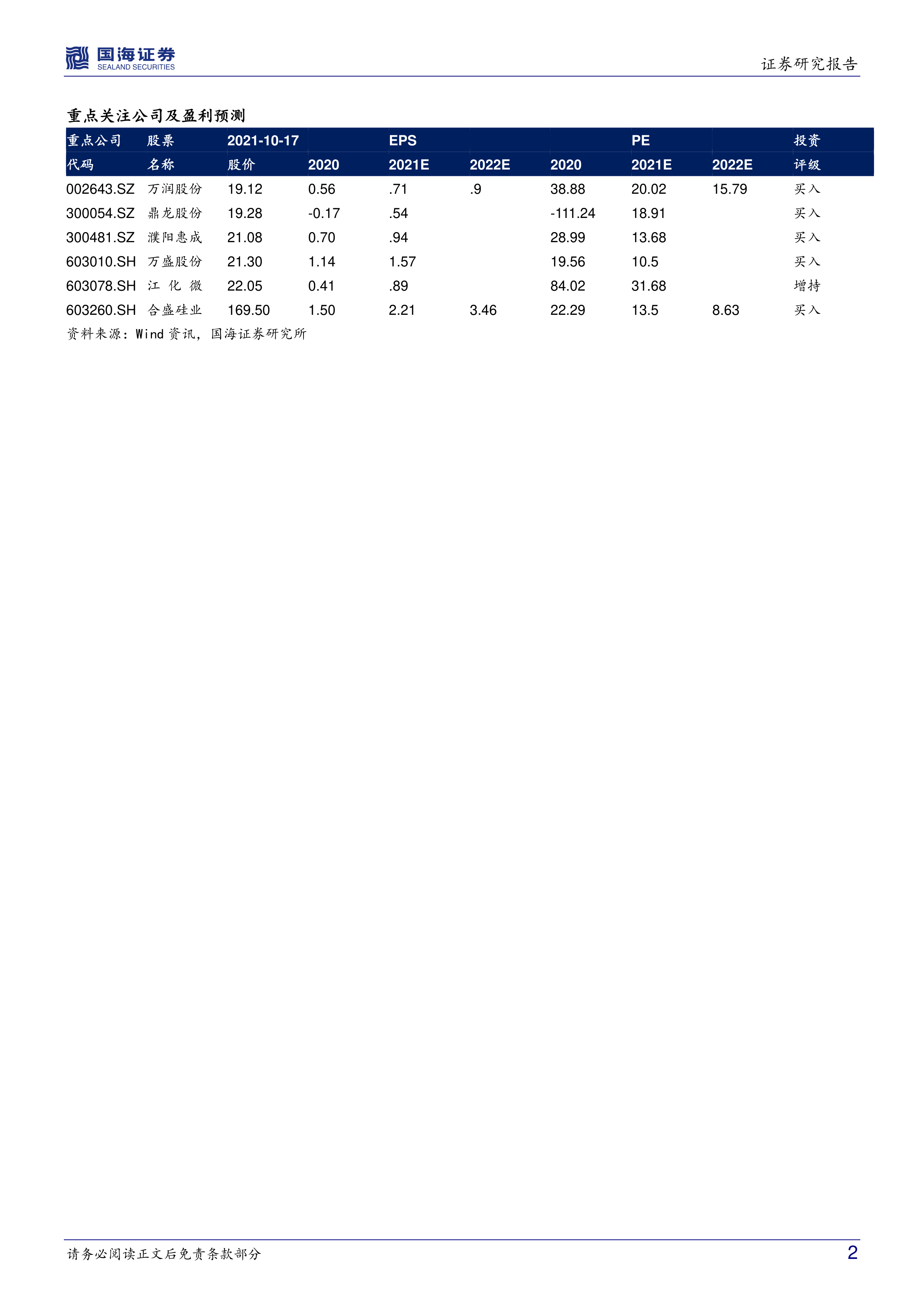

重点企业估值

报告提供了部分重点公司的股票代码、股价、2020年、2021年预期和2022年预期EPS以及PE等估值数据,并给出了相应的投资评级(买入、增持等)。

总结

本报告对化工新材料行业进行了深入分析,指出该行业在政策支持和下游需求驱动下拥有广阔的发展前景。报告重点关注了电子化学品、新能源材料和医药中间体等领域,并推荐了部分具有核心竞争力的优质标的。 报告同时提供了详尽的行业数据和公司信息,以及潜在的风险提示,为投资者提供参考。 需要注意的是,报告中的信息和观点仅供参考,投资者应根据自身情况进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用