中心思想

本报告的核心观点是:巴斯夫MDI装置的不可抗力事件将导致二季度MDI供给偏紧,从而影响聚氨酯行业。同时,报告分析了化工板块整体及各子行业(聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工)的市场行情,并对部分重点公司进行了投资建议。

巴斯夫MDI装置故障引发的供给紧张

巴斯夫北美MDI装置的意外故障预计将导致二季度MDI供给紧张。该装置产能约占巴斯夫全球MDI总产能的21%,加上其他厂商的检修计划,二季度MDI供应将面临显著压力。这将直接影响下游聚氨酯行业的生产和价格。

化工板块及子行业市场表现分析

本周化工板块整体表现略好于大盘,申万化工指数上涨0.53%,但个股表现分化明显。钾肥、食品及饲料添加剂等子行业涨幅居前,而橡胶制品、橡胶助剂等子行业跌幅居前。报告详细分析了聚氨酯、化纤、轮胎、农药、化肥、维生素和氟化工等主要子行业的市场供需、价格波动以及主要厂商的生产情况,并提供了相应的图表数据支持。

主要内容

本报告按照以下目录结构展开,对化工行业市场行情进行了全面分析:

1. 化工板块市场行情回顾

1.1 化工板块整体表现

本周上证综指、创业板指和沪深300指数均下跌,而中信基础化工指数下跌0.45%,申万化工指数上涨0.53%,显示化工板块整体表现略强于大盘。 图1和图2直观地展现了A股各板块及化工各子行业板块的周行情涨跌幅。

1.2 化工板块个股表现

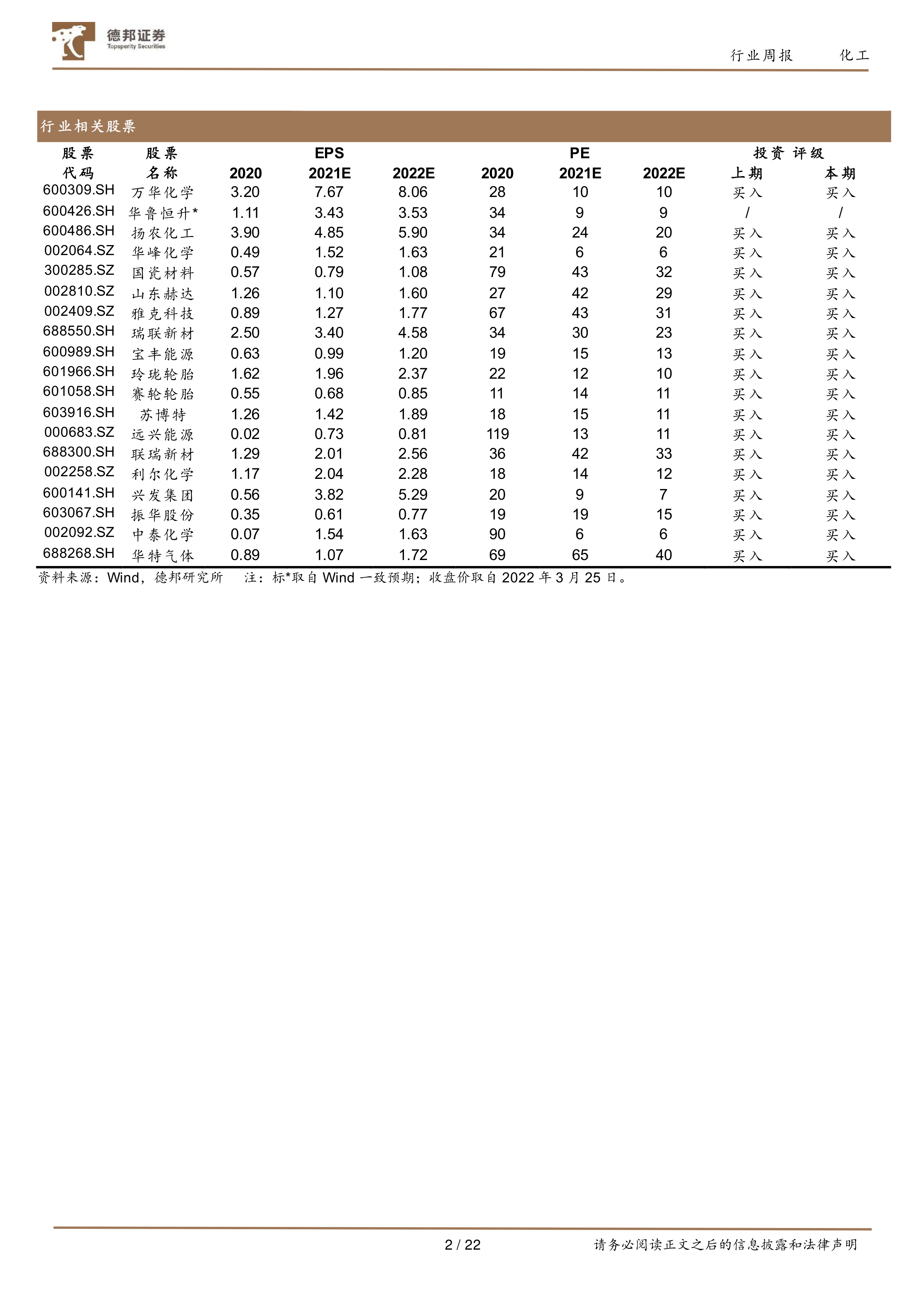

报告列出了化工板块涨幅前十和跌幅前十的个股,并分别指出了其所属行业,方便投资者快速了解市场热点和风险点。 表1和表2分别详细列出了这些公司的代码、简称和涨跌幅。

1.3 化工板块重点公告

本节总结了本周化工板块上市公司发布的重点公告,包括业绩预告、项目投产和年度报告等信息,为投资者提供重要的参考信息。

2. 重要子行业市场回顾

本节是报告的核心部分,对聚氨酯、化纤、轮胎、农药、化肥、维生素和氟化工等七个重要子行业进行了详细的市场回顾,内容涵盖了价格走势、供需状况、主要生产厂商的装置运行情况以及未来展望等方面。 每个子行业都配有相应的图表数据,例如MDI价格走势图、涤纶长丝价格走势图、轮胎开工率图等,使分析结果更加直观和可信。 部分子行业还包含了主要生产厂家装置动态的表格,例如表3和表4分别列出了MDI和TDI主要生产厂家的装置情况。

3. 风险提示

报告最后列出了化工行业投资可能面临的风险,包括宏观经济下行、油价大幅波动以及下游需求不及预期等。

总结

本报告通过对化工板块整体市场行情以及七个重要子行业的深入分析,特别是对巴斯夫MDI装置故障事件的影响评估,为投资者提供了较为全面的市场信息和投资参考。报告数据翔实,分析客观,结论清晰,但投资者仍需结合自身情况进行独立判断,谨慎投资。 报告中提到的投资建议仅供参考,不构成投资建议,投资者需自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用