中心思想

本报告的核心观点是:国际油价震荡企稳,化工行业整体仍处于弱势,但部分子行业表现超预期。建议关注以下三个方向的投资机会:进口替代、纯内需和高股息。

国际油价震荡企稳

本周国际油价震荡企稳,WTI原油价格为61.53美元/桶,较上周下滑1.54%;布伦特原油价格为64.78美元/桶,较上周下滑0.96%。预计2025年国际油价中枢值将维持在70美元左右。

化工行业表现分化

本周化工产品价格涨跌不一,丁二烯、国内石脑油、煤焦油等涨幅居前,而液氯、硫磺等跌幅较大。化工行业整体仍处于弱势,但轮胎、润滑油、涂料等部分子行业表现超预期。

主要内容

行业整体分析及投资建议

报告首先分析了国际油价的震荡企稳态势,并基于此对化工行业整体走势进行了判断。报告指出,受行业产能扩张和需求偏弱的影响,化工行业整体仍处于弱势,但部分子行业表现超预期。基于此,报告建议关注进口替代、纯内需和高股息等方向的投资机会。

进口替代方向

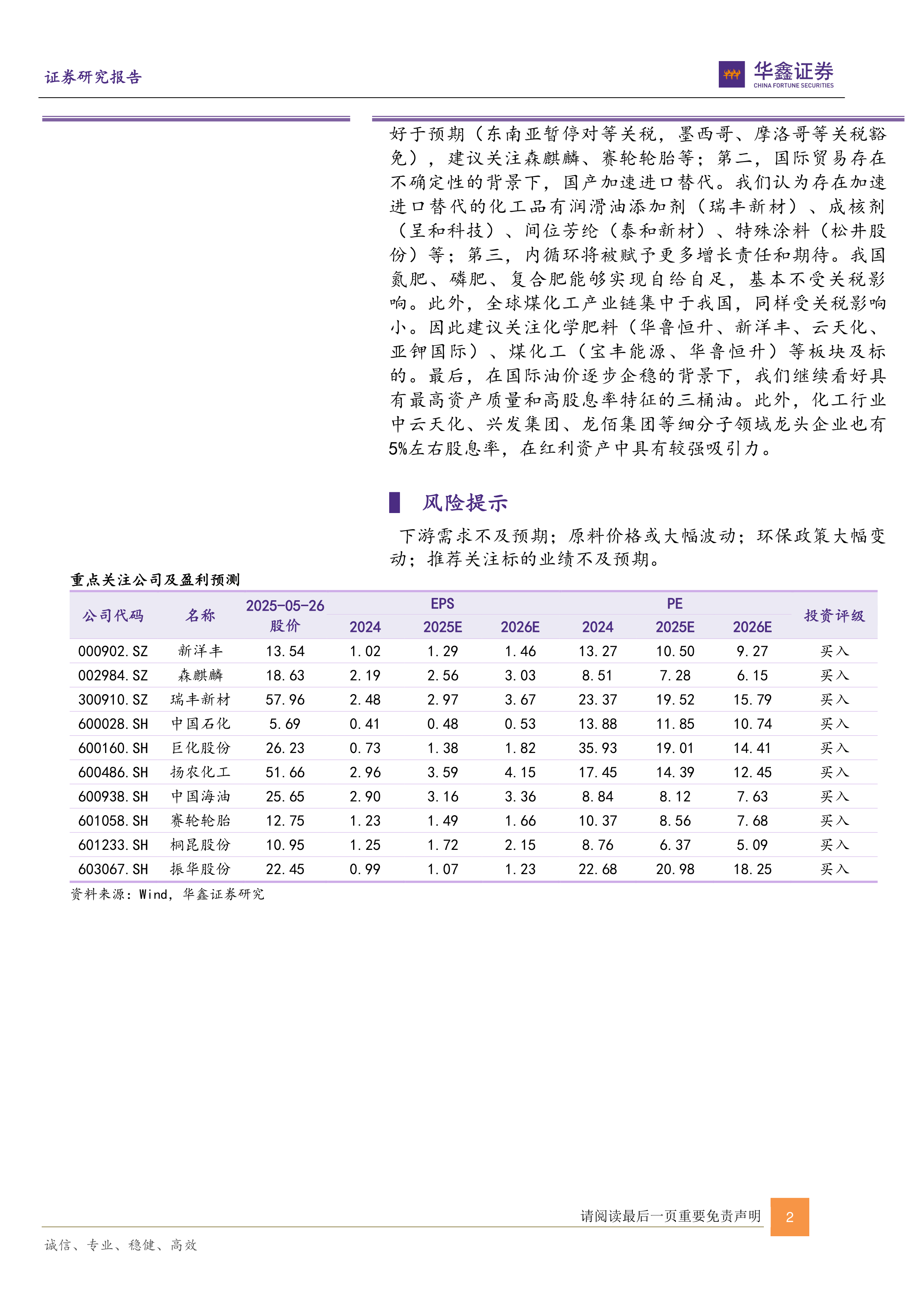

报告指出,在国际贸易存在不确定性的背景下,国产化工产品加速进口替代。建议关注润滑油添加剂(瑞丰新材)、成核剂(呈和科技)、间位芳纶(泰和新材)、特殊涂料(松井股份)等。

纯内需方向

报告认为,内循环将被赋予更多增长责任和期待。我国氮肥、磷肥、复合肥能够实现自给自足,基本不受关税影响。此外,全球煤化工产业链集中于我国,同样受关税影响小。建议关注化学肥料(华鲁恒升、新洋丰、云天化、亚钾国际)、煤化工(宝丰能源、华鲁恒升)等板块及标的。

高股息方向

报告看好具有高股息特征的中国石化、中国石油、中国海油,以及云天化、兴发集团、龙佰集团等细分子领域龙头企业。

行业跟踪及重点产品价格走势

报告对多个化工细分行业进行了跟踪,包括国际油价、丙烷、动力煤、聚乙烯、聚丙烯、PTA、涤纶长丝、尿素、复合肥、聚合MDI、TDI、磷矿石、EVA、纯碱、钛白粉、制冷剂R134a和R32等。报告详细分析了这些产品的价格走势,并对未来走势进行了预测。 报告中包含了大量图表数据,直观地展现了各产品的价格波动情况。

个股跟踪及投资组合

报告对部分重点关注公司进行了跟踪,包括松井股份、宝丰能源、梅花生物、兴欣新材等,分析了这些公司的业绩表现、投资亮点以及未来发展前景,并给出了相应的投资评级和盈利预测。此外,报告还提供了华鑫化工的月度投资组合。

总结

本报告基于对国际油价和化工行业现状的分析,建议投资者关注进口替代、纯内需和高股息三个方向的投资机会。报告详细分析了多个化工细分行业和重点产品的价格走势,并对部分重点公司进行了跟踪研究,为投资者提供了较为全面的投资参考。 然而,报告也提示了下游需求不及预期、原料价格大幅波动、环保政策大幅变动以及推荐标的业绩不及预期等风险。投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用