中心思想

本报告的核心观点是:2024年上半年医药板块整体表现分化,但“至暗时刻”已过,下半年有望回升。具体而言:

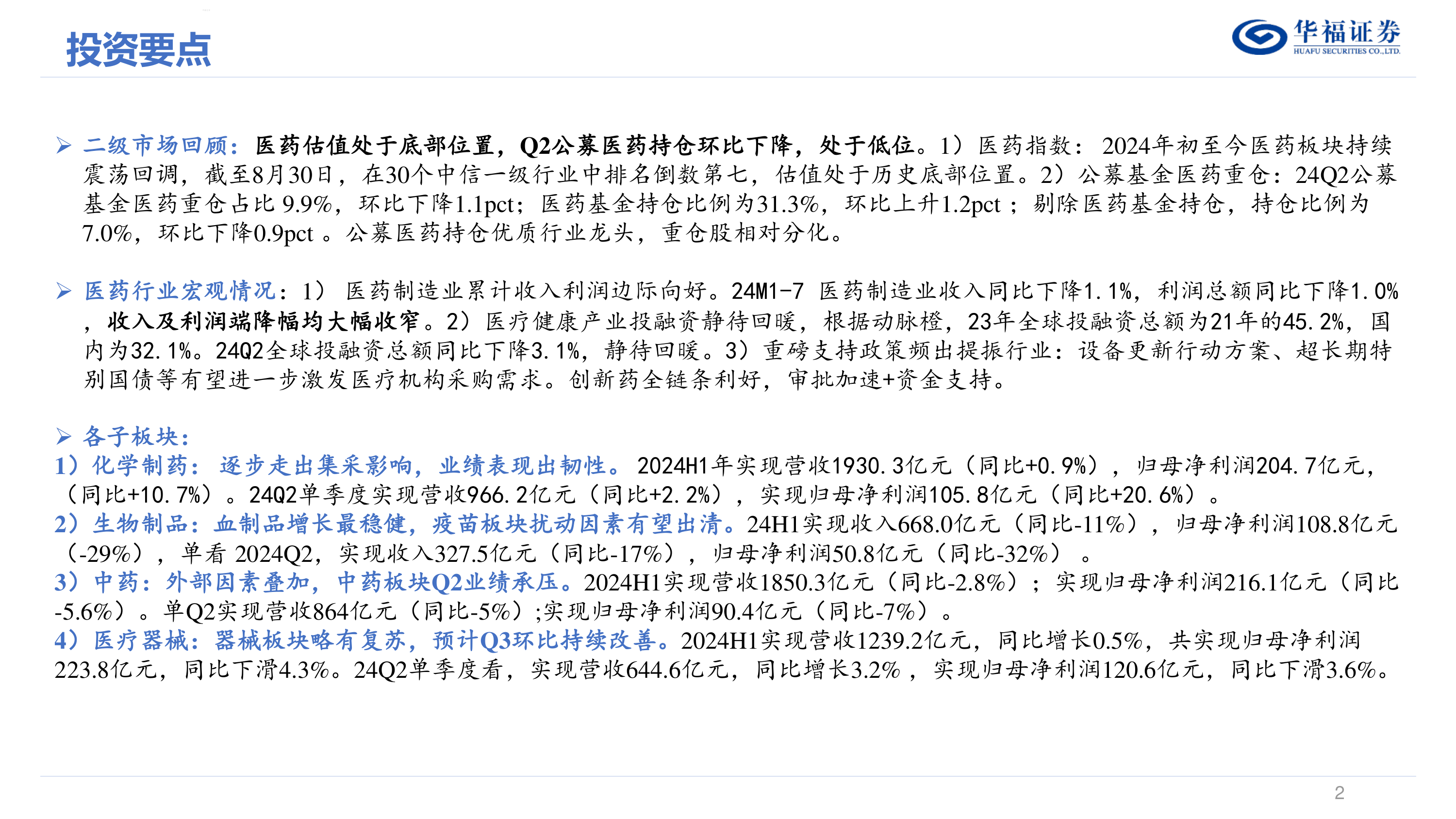

医药板块估值处于底部,投资性价比提升

医药板块指数持续回调,估值已处于历史底部位置,公募基金医药持仓占比也下降至低位,这表明市场对医药板块的悲观情绪已达极点,具备一定的投资性价比。

行业整体向好,政策利好频出

医药制造业收入和利润降幅大幅收窄,医保资金虽然紧张,但历年仍有结余;同时,国家出台了一系列支持政策,例如设备更新行动方案、超长期特别国债等,将进一步提振行业发展。

子板块表现分化,Pharma和创新药值得关注

不同子板块表现差异显著,化学制药、原料药和医疗耗材板块表现相对较好,而生物制品、中药和CXO板块则承压回调。其中,Pharma企业业绩相对坚挺,创新药上市品种稳定高增,利润亏损快速收窄,值得重点关注。

主要内容

本报告详细分析了2024年上半年医药行业及各子板块的市场表现,并对未来发展趋势进行了展望。

行情回顾:医药板块整体回调,中成药表现相对较好

报告首先回顾了2024年上半年医药板块的整体行情,指出医药板块持续回调,但中成药和化药制剂跌幅相对较小。同时,报告分析了医药板块估值溢价率处于历史底部位置,以及公募基金医药持仓占比下降至绝对低位的情况。

医药板块估值处于历史底部

数据显示,申万医药PE(TTM,剔除负值)为23.35X,达到1.1%分位,估值溢价率为104.23%,处于历史偏下位置,具备投资性价比。

公募基金医药持仓占比下降

2024年Q2,公募基金医药重仓占比9.9%,环比下降1.1pct,处于绝对低位。虽然医药基金持仓比例上升,但剔除医药基金后,持仓比例仅为7.0%,环比下降0.9pct。

行业回顾:行业整体表现向好,投融资环境有望回暖

报告接着分析了医药行业的宏观情况,指出医药制造业累计收入利润边际向好,但医疗健康产业投融资仍处于静待回暖阶段。同时,报告强调了国家频出的重磅支持政策对行业发展起到的积极作用。

医药制造业收入利润边际向好

24M1-7医药制造业收入同比下降1.1%,利润总额同比下降1.0%,降幅均大幅收窄,显示行业整体向好趋势。

医疗健康产业投融资静待回暖

2023年全球医疗健康产业投融资总额仅为2021年的45.2%,国内为32.1%,24Q2全球投融资总额同比下降3.1%,但随着政策利好,有望迎来回暖。

重磅支持政策频出

设备更新行动方案、超长期特别国债等政策有望进一步激发医疗机构采购需求,创新药全链条利好,审批加速+资金支持。

各子板块表现分析:分化严重,部分板块表现突出

报告对医药行业的各个子板块进行了详细的业绩分析,包括化学制药、生物制品、中药、医疗器械、医疗服务、药店、医药流通、原料药、生命科学服务/上游和CXO等。数据显示,各子板块表现差异显著,部分板块表现突出,部分板块承压回调。

化学制药板块

2024H1实现营收1930.3亿元(同比+0.9%),归母净利润204.7亿元(同比+10.7%),业绩表现出韧性,头部Pharma企业值得关注。

生物制品板块

2024H1实现收入668.0亿元(同比-11%),归母净利润108.8亿元(同比-29%),血制品增长最稳健,疫苗板块受扰动因素影响较大。

中药板块

2024H1实现营收1850.3亿元(同比-2.8%),归母净利润216.1亿元(同比-5.6%),Q2业绩承压,但部分公司有望在Q3迎来拐点。

医疗器械板块

2024H1实现营收1239.2亿元,同比增长0.5%,归母净利润223.8亿元,同比下滑4.3%,Q2略有复苏,预计Q3环比持续改善。

医疗服务板块

24Q2受基数和宏观环境影响持续承压,但长期受益于医疗服务供需缺口持续扩大。

药店板块

24Q2受基数、统筹政策、医保飞检影响增速有所承压,但龙头企业有望持续提升市场份额。

医药流通板块

24Q2受集采常态化、DRG扩面执行、行业合规趋严等影响板块业绩承压,但Q3低基数下增速有望提速。

原料药板块

库存出清接近尾声,Q2业绩边际向好明显,盈利能力持续修复。

生命科学服务/上游板块

业绩承压,静待拐点,国内需求端受投融资影响较大,海外市场更为广阔。

CXO板块

业绩承压,建议关注细分赛道——临床CRO,整体静待拐点。

创新药板块

上市创新药品种稳定高增,利润同比快速收窄,亏损大幅收窄,预计将迎来扭亏为盈的密集期,Pharma和头部Biopharma值得关注。

风险提示

报告最后列出了潜在的风险因素,包括负向政策超预期、竞争加剧超预期、业绩不及预期、价格波动风险以及新品研发与推广不及预期风险。

总结

本报告基于华福证券的研究数据,对2024年上半年中国医药行业进行了全面的分析。报告指出,尽管医药板块整体表现分化,但行业整体向好趋势明显,国家政策支持力度加大,部分子板块如化学制药、原料药和医疗耗材表现突出。 Pharma和创新药板块值得重点关注,但投资者仍需关注报告中提到的风险因素。 下半年,随着政策红利的逐步释放和市场情绪的回暖,医药板块有望迎来新的增长机遇。 然而,行业竞争加剧和政策变化的不确定性仍然是需要持续关注的关键因素。

微信扫一扫-立即使用

微信扫一扫-立即使用