中心思想

本报告的核心观点是:上周化工行业整体表现强于大盘,主要受丁二烯和黄磷价格大幅上涨的驱动。丁二烯价格突破万元/吨,创近三年新高,主要原因是供给端偏紧,需求端维持刚需采购;黄磷价格上涨则源于云南地区限电导致供应减少。报告建议关注两条投资主线:一是顺周期阶段价格及景气度持续上涨的传统化工品及相关龙头企业;二是具有政策支撑的国产替代相关的新材料板块。

丁二烯和黄磷价格上涨驱动化工行业整体向好

投资建议:关注顺周期传统化工品和政策扶持的新材料板块

主要内容

1. 上周市场回顾

1.1 板块行情

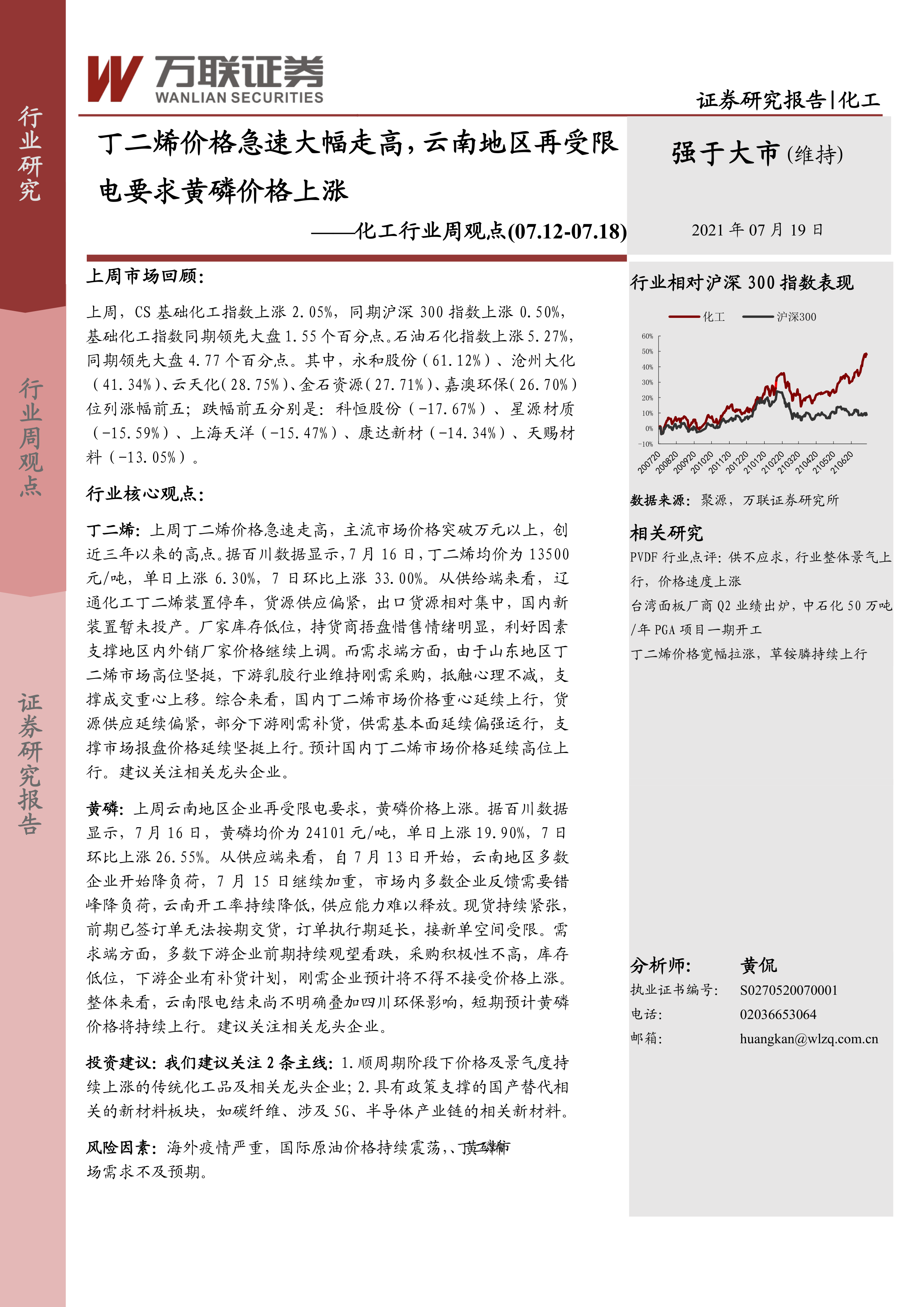

上周CS基础化工指数上涨2.05%,石油石化指数上涨5.27%,均强于同期沪深300指数(上涨0.50%)。涨幅前五的个股分别为永和股份(61.12%)、沧州大化(41.34%)、云天化(28.75%)、金石资源(27.71%)和嘉澳环保(26.70%);跌幅前五的个股分别为科恒股份(-17.67%)、星源材质(-15.59%)、上海天洋(-15.47%)、康达新材(-14.34%)和天赐材料(-13.05%)。

1.2 子板块行情

中信基础化工二级子板块中,纯碱(19.83%)、磷肥及磷化工(19.01%)、氟化工(12.47%)、复合肥(9.63%)和绵纶(8.40%)涨幅居前;锂电化学品(-4.11%)、涂料油墨颜料(-3.55%)、橡胶助剂(-1.76%)、其他塑料制品(-1.74%)和日用化学品(-1.70%)跌幅居后。

1.3 化工用品价格走势

上周化工品价格涨跌幅度较大。涨幅前五的分别为丁二烯(33.00%)、黄磷(26.55%)、液氯(18.76%)、软泡聚醚(16.46%)和高回弹聚醚(14.17%);跌幅前五的分别为醋酐(-9.35%)、醋酸(-9.26%)、醋酸乙酯(-7.82%)、R125(-7.14%)和糊树脂手套料(-6.07%)。 报告提供了详细的图表数据,展示了上周化工产品涨跌幅前十名和后十名。

2. 原油和天然气

7月16日,WTI原油价格为71.81美元/桶,布伦特原油价格为73.59美元/桶,均较7日之前有所下跌。报告包含图表展示了原油和天然气的价格走势。

3. 氨纶和涤纶长丝

报告通过图表展示了氨纶、PTMEG、MDI价格及价差、氨纶库存量、氨纶开工率、POY、PTA、MEG价格及价差以及涤纶长丝DTY、FDY、POY库存情况等数据,分析了氨纶和涤纶长丝市场行情。

4. 聚氨酯

上周国内纯MDI市场价格窄幅上行,主要原因是市场货源紧缺,企业控货操作为主。报告提供了纯MDI和聚合MDI价格走势图表。

5. 农药化肥

报告分析了草甘膦、草铵膦、敌草隆、毒死蜱、吡虫啉等农药的价格走势,以及磷酸一铵、磷酸二铵等化肥的价格走势,并结合市场供需情况进行分析。图表数据显示了草甘膦、甘氨酸价格及价差,磷酸一铵、液氯、磷矿石价格及磷酸一铵价差,以及磷酸二铵、液氯、磷矿石价格及磷酸二铵价差。

6. 重点化工产品价格变动

报告列出了多个重点化工产品(如乙烯、丙烯、PTA、PBT、苯胺、TDI等)的价格变动数据,并进行了对比分析。

7. 行业动态和上市公司动态

本节总结了近期化工行业的新闻事件,包括丁二烯市场行情、云南限电对黄磷价格的影响、“十四五”原材料工业发展规划即将发布、全国碳排放权交易市场正式启动以及16家化工企业上半年业绩情况等。

总结

本报告基于上周化工市场数据,分析了丁二烯和黄磷价格大幅上涨对化工行业整体走势的影响。丁二烯价格上涨主要源于供给收缩和需求稳定,黄磷价格上涨则由于云南限电导致供应减少。报告建议投资者关注顺周期传统化工品和政策扶持的新材料板块的投资机会,并提示了海外疫情、国际原油价格波动以及丁二烯、黄磷市场需求不及预期等风险因素。 报告数据详实,图表清晰,为投资者提供了较为全面的市场分析。

微信扫一扫-立即使用

微信扫一扫-立即使用