中心思想

本报告的核心观点如下:

新材料行业长期向好,短期受消费复苏影响

长期来看,新材料行业受益于碳中和政策、全球产业转移以及国内研发创新能力的提升,发展前景广阔。 短期内,新材料板块震荡调整,但消费复苏有望推动PLA等可降解塑料需求改善,带来新的增长点。

新材料板块估值处于低位,配置价值凸显

目前新材料各子板块估值水平处于历史较低水平,交易拥挤度也处于低位,具备显著的配置优势。

主要内容

本报告基于2023年3月7日发布的《化学原料 新材料周报(230227-230303)》进行分析,主要内容包括:

行情回顾:板块表现及个股分析

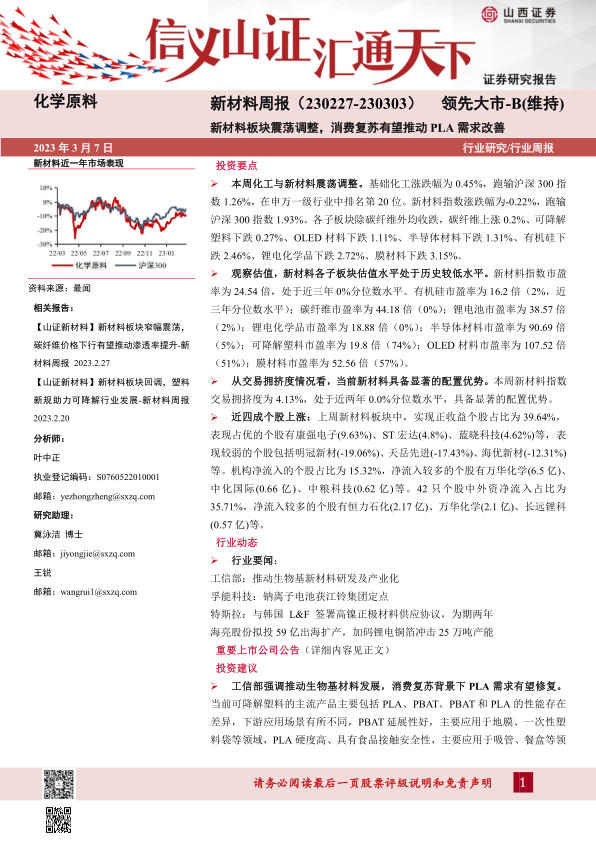

本周(20230227-20230303),沪深300指数上涨1.71%,上证指数上涨1.87%,创业板指下跌0.27%。基础化工板块涨幅0.45%,跑输沪深300指数1.26%;新材料指数下跌0.22%,跑输沪深300指数1.93%。除碳纤维上涨0.2%外,其他子板块均收跌,跌幅最大的是膜材料(-3.15%)。 新材料各子板块估值处于近三年较低水平,交易拥挤度也处于低位,配置价值凸显。上周新材料板块中,正收益个股占比为39.64%,机构净流入个股占比为15.32%,外资净流入个股占比为35.71%。部分个股涨跌幅波动较大,例如康强电子上涨9.63%,明冠新材下跌19.06%。

行业动态及公司公告:政策利好与公司发展

工信部强调推动生物基新材料研发及产业化,为可降解塑料行业发展带来利好。孚能科技钠离子电池获江铃集团定点,特斯拉与韩国L&F签署高镍正极材料供应协议,海亮股份拟投资59亿元在印尼扩产锂电铜箔,这些都反映了新材料行业持续发展的态势。报告还列出了过去一周重要上市公司的公告,涵盖了业绩快报、募集资金使用、股东增减持等方面的信息。

重点标的跟踪:公司核心逻辑及盈利预测

报告对部分重点关注的新材料公司进行了分析,包括其核心竞争力、发展战略以及盈利预测。例如,中触媒在特种分子筛及催化剂领域具备竞争优势;华秦科技是国内隐身材料领域的龙头企业;中复神鹰率先突破干喷湿纺碳纤维制造工艺;海正生材在聚乳酸领域具有领先地位;壹石通在锂电池涂覆材料领域市场份额较大。报告还提供了这些公司的盈利预测数据。

宏观与中观数据跟踪:经济形势与行业景气度

报告跟踪了近两年我国GDP、工业增加值、投资、进出口、社零等宏观经济数据,以及PMI、费城半导体指数、集成电路产量等中观数据,以评估宏观经济环境对新材料行业的影响。此外,报告还分析了新材料及子板块的在建工程增速以及82种工业品产量同比增速等数据,以反映行业景气度。

产业链数据:原材料价格及库存变化

报告提供了有机硅、金属硅、PBAT、BDO、硅料、PVA、丙烯腈、碳纤维以及聚乳酸等关键原材料的价格、成本以及库存数据,以反映产业链的运行情况。

总结

本报告对2023年2月27日至3月3日新材料行业市场表现进行了全面分析。数据显示,新材料板块短期内震荡调整,但估值处于低位,配置价值凸显。消费复苏有望推动PLA等可降解塑料需求改善。长期来看,新材料行业发展前景广阔,建议关注具有技术优势和市场开拓能力的龙头企业。 报告同时提供了宏观经济数据、行业动态以及重点公司分析,为投资者提供参考。 需要注意的是,投资存在风险,投资者应谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用