中心思想

本报告的核心观点是:国际油价高位回落,部分化工产品价格出现分化,涨跌互现。建议关注低估值高股息的中国石化和中国海油,以及业绩有望持续超预期的轮胎、上游开采和钛白粉行业,并重视细分子行业龙头公司的估值修复机会。部分细分子行业龙头公司具备三重底(周期底、盈利底和估值底)的投资机会。

国际油价波动与化工产品价格分化

国际油价本周高位回落,WTI原油价格下滑0.37%,布伦特原油价格小幅上涨0.11%。地缘政治和市场预期变化仍是影响油价的主要因素。化工产品价格方面,部分产品价格上涨,例如尿素上涨8.97%、丙酮上涨8.70%等;部分产品价格下跌,例如丙烯腈下跌2.92%、硬泡聚醚下跌3.09%等,呈现出明显的涨跌分化态势。

行业景气度与投资建议

从三季度业绩表现来看,许多化工细分子行业业绩表现不佳,主要原因是产能扩张和需求偏弱。但轮胎、上游开采和钛白粉等行业表现超预期。报告建议继续关注这些业绩有望持续超预期的行业,并重视细分子行业龙头公司的估值修复机会。 部分细分子行业龙头公司在2024年供需错配下已显现底部特征,在进入需求旺季之际,具备三重底的投资机会。

主要内容

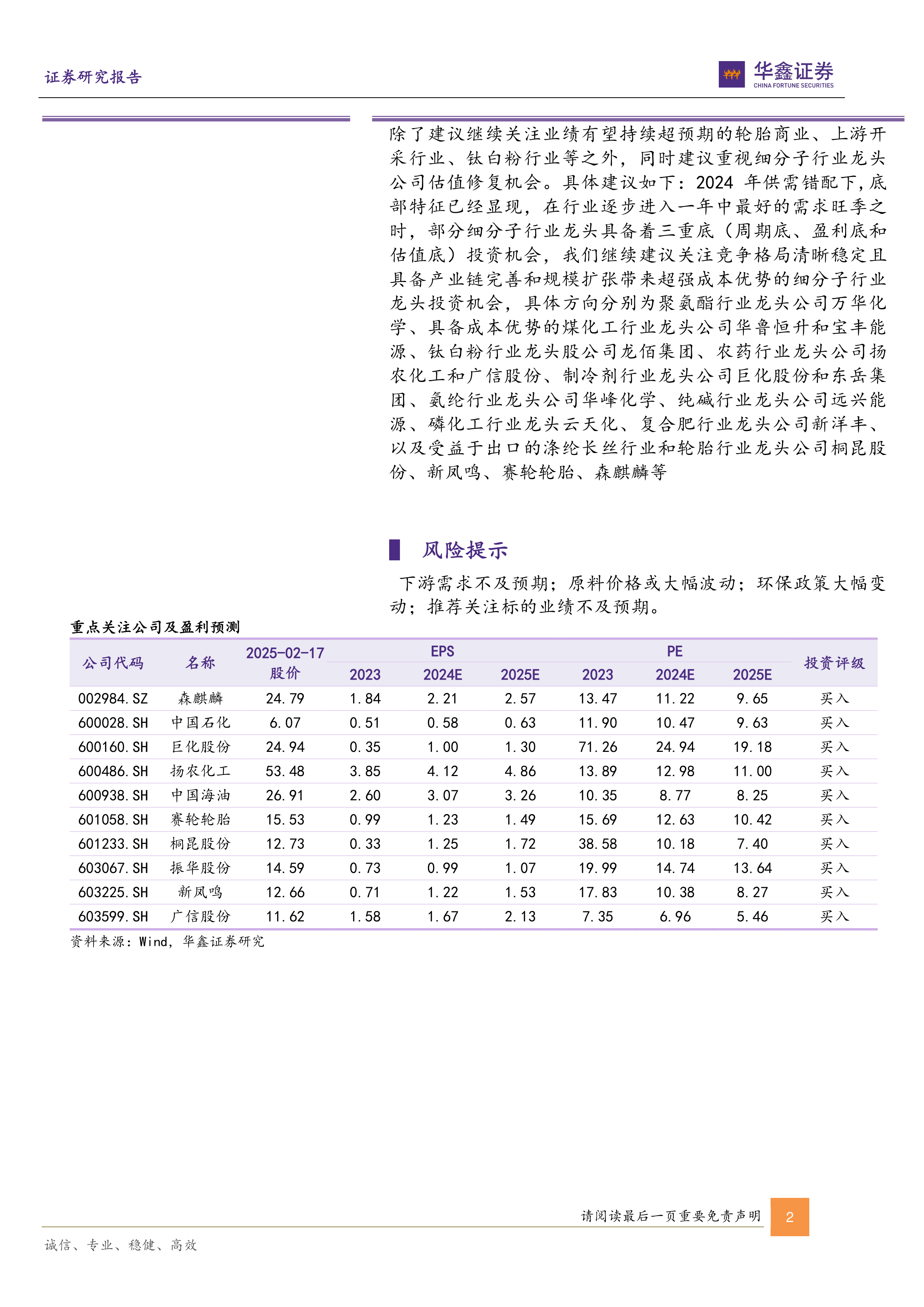

化工行业投资建议及个股跟踪

本部分首先概述了SW基础化工及石油石化子板块的周涨跌幅,并列举了本周涨幅和跌幅较大的化工产品。随后,报告分析了国际油价波动对地炼汽柴油价格的影响,以及下游需求对丙烷、动力煤、聚乙烯、聚丙烯等产品价格的影响。报告还分析了PTA、涤纶长丝、尿素、复合肥、聚合MDI、TDI、磷矿石、EVA、纯碱和钛白粉等产品的价格走势,并对未来走势进行了预测。最后,报告对重点关注公司(如森麒麟、中国石化、巨化股份、扬农化工、中国海油等)进行了跟踪分析,并提供了这些公司的投资亮点、近期动态和盈利预测。

国际油价及成品油价格分析

报告详细分析了国际原油价格的波动原因,包括地缘政治因素、美国政策、宏观经济环境以及供需关系等。同时,报告分析了国际原油价格波动对国内地炼汽柴油价格的影响,并对未来价格走势进行了预测,指出汽油价格可能下跌,柴油价格可能上涨。

主要化工产品价格走势分析

报告对多个主要化工产品(包括但不限于尿素、丙酮、煤焦油、硫酸、天然气、环氧氯丙烷、甲基环硅氧烷、石脑油、醋酸乙烯、硫酸钾、丙烯腈、硬泡聚醚、纯碱、电石、焦炭、赖氨酸、甘氨酸、氟化铝、原盐、聚乙烯、聚丙烯、PTA、涤纶长丝、复合肥、聚合MDI、TDI、磷矿石、EVA、钛白粉等)的价格走势进行了详细的分析,并结合供需关系、成本变化、政策影响等因素,对未来价格走势进行了预测。

重点公司分析

报告对多家重点关注的化工公司进行了深入的个股跟踪分析,包括公司基本面、财务状况、行业地位、竞争优势、发展战略以及未来盈利预测等方面,并给出了相应的投资评级和建议。

价格异动分析

本部分详细列出了本周价格涨幅和跌幅居前的化工产品,并对这些产品的价格波动原因进行了简要分析。

重点覆盖化工产品价格走势图

本部分提供了大量图表,直观地展现了重点化工产品的价格走势,方便读者理解和分析市场变化。

总结

本报告基于对市场数据的分析,对基础化工行业进行了全面的解读。报告指出,国际油价波动和下游需求变化是影响化工产品价格的主要因素。部分化工产品价格出现分化,涨跌互现。报告建议投资者关注低估值高股息的股票,以及业绩有望持续超预期的行业和公司,并重视细分子行业龙头公司的估值修复机会。 报告中提供的价格走势图和公司分析,为投资者提供了重要的参考信息。 然而,投资者仍需谨慎,并结合自身情况进行独立判断。 报告中提到的风险提示也需要投资者高度重视。

微信扫一扫-立即使用

微信扫一扫-立即使用