中心思想

本报告的核心观点是:医药生物行业在一季度表现强劲,创新药和消费复苏是主要驱动力。双抗药物的商业化落地加速,为行业带来新的增长点。同时,需关注业绩预告披露、医保谈判结果以及政策支持力度等因素对行业的影响。

医药行业一季度强劲增长,创新与消费复苏成主因

双抗药物商业化加速,带来新的增长机遇

主要内容

1 行情回顾与下周策略

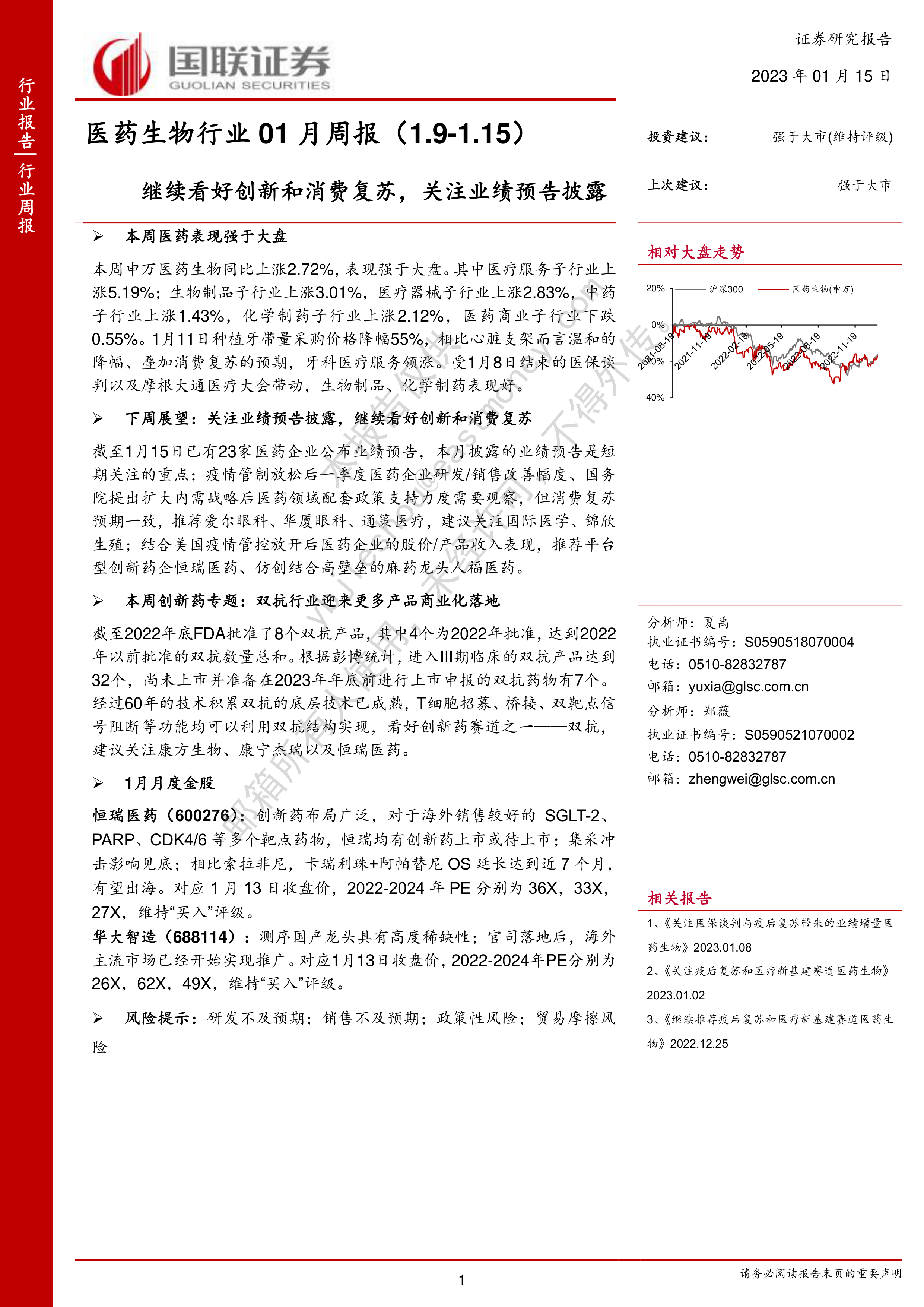

本周申万医药生物指数上涨2.72%,跑赢大盘。医疗服务、生物制品、医疗器械和化学制药子行业均录得正增长,而医药商业子行业则下跌0.55%。种植牙带量采购价格温和下降,叠加消费复苏预期,利好牙科和眼科医疗服务。医保谈判和摩根大通医疗大会也推动了生物制品和化学制药板块的走强。下周需重点关注业绩预告披露,以及疫情管制放松后医药企业研发和销售的改善情况,以及国家扩大内需战略下医药领域的配套政策支持力度。报告推荐爱尔眼科、华厦眼科、通策医疗,建议关注国际医学、锦欣生殖、恒瑞医药和人福医药。

2 本周专题:双抗产品迎来商业化落地

2022年FDA批准了8个双抗产品,其中4个为当年批准,数量创历史新高。这些产品主要应用于肿瘤和眼科领域,体现了双抗技术在T细胞招募和双靶点阻断方面的优势。目前,进入III期临床的双抗产品达到32个,预计2023年将有7个双抗药物上市申报。报告看好双抗赛道,建议关注康方生物、康宁杰瑞和恒瑞医药。报告详细分析了Vabysmo、Lunsumio和Tecvayli三个已获批双抗产品的疗效数据和市场前景。

3 产业及政策总结

国家卫健委发布了临床常用生化检验项目参考标准,宁夏医保局发布了第八批国家集采相关数据填报工作的通知,这些政策为行业发展提供了指引。

4 一级投融资热点跟踪

本周海内外一级投融资事件主要集中在生物技术开发、医疗综合服务和医疗器械等领域。报告列举了部分重要的投融资案例,并对投资方向进行了总结。

5 二级医药公司动态更新

本报告总结了本周医药公司重要公告和拟上市公司动态,包括股权投资、研发进展、业绩报告等方面的信息。

6 一周行情更新

本周申万医药生物指数跑赢大盘,医疗服务子行业涨幅最大。报告提供了医药生物行业个股周涨跌幅前十的详细数据。

总结

本报告对医药生物行业近期市场表现、双抗药物发展趋势、产业政策以及公司动态进行了全面分析。报告认为,医药生物行业在一季度表现强劲,创新药和消费复苏是主要驱动力,双抗药物的商业化落地加速为行业带来新的增长点。投资者需关注业绩预告、医保谈判结果和政策支持力度等因素对行业的影响,并根据自身情况进行投资决策。 报告同时提供了具体的投资建议,包括推荐的股票和需要关注的公司。 需要注意的是,报告中所述信息和观点仅供参考,不构成投资建议,投资者需自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用