中心思想

本报告的核心观点是:当前基础化工行业呈现出分化态势。口罩原料价格因短期供需矛盾而暴涨,但随着上游企业转产,供需矛盾将逐步缓和;化肥行业整体平稳运行,尿素受印度进口需求支撑,磷肥则因需求淡季而弱势;煤化工行业受原油价格影响波动,部分产品运行低迷;维生素行业价格稳定;农药行业部分产品价格上涨。总体而言,部分子行业(如维生素E、甜味剂、部分农药)因需求刚性、供给受限或行业竞争格局良好而具备投资机会,但需关注海内外疫情、政策变动和汇率波动等风险。

口罩产业链供需失衡及价格波动分析

短期内,口罩原料价格因下游需求暴增而大幅上涨,熔喷料、热风棉、粗旦氨纶等价格显著提升,带动上游涤纶短纤、氨纶、锦纶DTY等产品价格上行。 然而,国内新增大量口罩生产厂家和设备,使得上游原料供给不足,部分中间商囤货炒作加剧了价格波动。 长期来看,随着上游企业积极转产,供需矛盾将逐步缓解,价格波动也将趋于平稳。

化肥及其他重点行业运行状况分析

化肥行业整体运行相对平稳。尿素价格稳中有升,主要受益于印度的进口需求;磷肥则因农业需求淡季而表现弱势,一铵下行压力较大,二铵则相对平稳。煤化工行业受原油价格影响较大,甲醇、乙二醇等产品价格承压,而醋酸等产品则相对平稳。维生素行业价格整体稳定,但需关注国际疫情形势和国外工厂生产物流情况。农药行业部分产品价格上涨,例如烟嘧磺隆,而草甘膦等产品价格下跌。

主要内容

本报告主要内容涵盖以下几个方面:

一、本周市场回顾

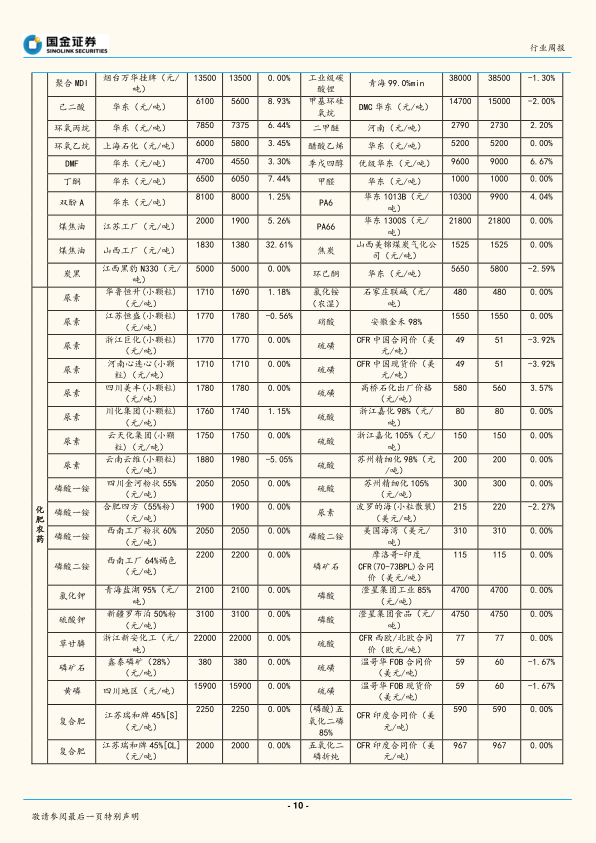

本周布伦特原油和WTI原油价格均上涨,石化和化工产品价格涨跌互现。石化板块跑低指数,基础化工板块跑低指数。 报告详细列举了本周化工产品价格及产品价差涨跌幅前五的变化情况,并通过图表直观地展现了主要化工产品(如煤焦油、丙酮、丙烯、丁二烯、PVC、VCM等)的价格波动趋势。

二、国金大化工团队近期观点

本节详细阐述了国金大化工团队对化肥、煤化工、维生素、氨基酸、聚氨酯和农药等重点子行业的观点。 分析了各子行业的供需状况、价格走势以及影响因素,并对未来走势进行了预测。例如,对化肥行业,报告指出尿素受印度进口需求支撑,磷肥则因需求淡季而弱势;对煤化工行业,报告分析了原油价格波动对甲醇、乙二醇等产品的影响;对维生素行业,报告强调了国际疫情形势对价格的影响。

三、本周化工产品价格及产品价差涨跌幅前五变化情况

本节以图表形式呈现了本周化工产品价格及产品价差涨跌幅前五的变化情况,直观地展现了市场价格的波动情况。 图表涵盖了多种化工产品,包括煤焦油、丙酮、丙烯、锦纶POY、液化气、丁二烯、PVC、VCM等,以及多种产品价差,例如丙烯-丙烷价差、电石法PVC-电石价差等。

四、上市公司重点公告汇总

本节简要总结了本周重点上市公司的公告信息,包括凯龙股份、双象股份、华邦健康、澳洋健康和安利股份等公司的年度报告,以及相关人事变动和公司发展信息。

五、本周行业重要信息汇总

本节收集整理了本周化工行业的重要新闻信息,例如海湾集团项目建设进展、天然气储备能力建设、广州LNG储气库项目启动、天津南港工业区项目进展以及内蒙古雅布赖染料有限公司改扩建项目开工等。

六、风险提示

本节指出了影响基础化工行业未来发展的主要风险因素,包括需求大幅下滑的风险、汇率大幅波动的风险以及通胀超预期的风险。

总结

本报告对基础化工行业本周市场表现进行了全面回顾和分析,并对重点子行业进行了深入解读。报告指出,口罩原料价格短期暴涨,但将逐步趋于平稳;化肥行业整体平稳,但磷肥弱势;煤化工行业受原油价格影响波动;维生素行业价格稳定;农药行业部分产品价格上涨。 报告还指出了部分子行业具备投资机会,但也提示了需求下滑、汇率波动和通胀等风险。 这份报告为投资者提供了对基础化工行业现状和未来走势的全面了解,有助于投资者做出更明智的投资决策。 然而,投资者仍需结合自身情况和专业建议进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用