中心思想

本报告核心观点为:OPEC+达成协议后,短期内油价将震荡,但中期走势仍面临诸多不确定性。国内下游需求强劲,提振了石油石化板块利润,优质炼化龙头企业盈利能力突出。 报告建议关注优质炼化龙头企业、稳扎稳打的中游企业以及优秀的油服企业。

OPEC+协议对油价的影响及市场预期

OPEC+会议决定从2021年8月开始每月增产40万桶/天,逐步取消此前580万桶/天的减产措施,并在2021年12月评估市场发展和参与国表现。该协议达成对市场供给提供了较强的预期,为油价降温提供了良好的预期背景,短期内油价将进入震荡期。然而,美联储Taper政策的潜在风险以及其他地缘政治因素仍是制约油价中期走势的重要因素。

国内下游需求及炼化企业盈利能力

尽管油价短期趋冷,但国内下游需求,特别是聚酯下游的景气度维持高位,聚酯工厂开工负荷较高,下游需求信心和海外订单情况良好。炼化项目公司发布的业绩预盈公告显示炼化行业上半年盈利能力极强。例如,东方盛虹投资建设年产50万吨超仿真功能性纤维项目,进一步增强企业竞争力和综合效益,体现了产业链上市公司向上游扩张或在下游深耕的积极战略,对未来需求预期和盈利释放预期均有较强一致性。

主要内容

一、市场表现

1.1 行业板块本周市场表现

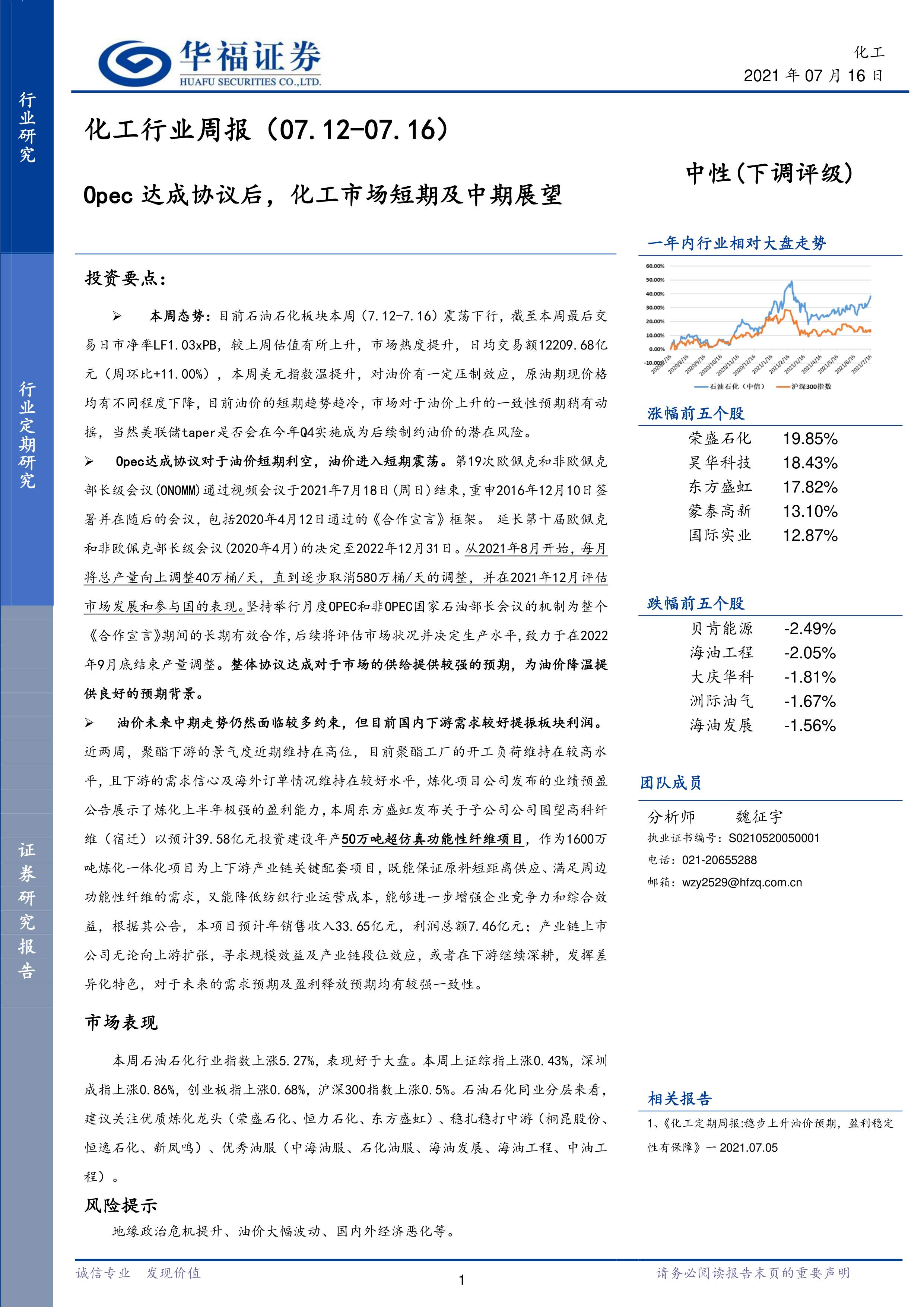

本周石油石化行业指数上涨5.27%,表现好于大盘(上证综指上涨0.43%,深圳成指上涨0.86%,创业板指上涨0.68%,沪深300指数上涨0.5%)。煤炭、钢铁、石油石化板块本周领跑;电子元器件、农林牧渔、汽车板块表现不佳。

1.2 行业个股本周市场表现

本周涨幅前十的个股为:荣盛石化(19.85%)、昊华科技(18.43%)、东方盛虹(17.82%)等;跌幅前十的个股为:贝肯能源(-2.49%)、海油工程(-2.05%)、大庆华科(-1.81%)等。

1.3 行业估值分析

本周石油石化板块动态PB震荡提升,PB倍数略高于1.03倍,估值水平短期有所上升。

二、行业数据跟踪

本节跟踪了宏观数据(美元指数、WTI及Brent原油价格、全球原油现货价格、INE原油期货价格、美国及中国原油库存数据、中国原油进口数据)、炼化产业链价格指数及价差变化(PX、PTA、MEG)、以及聚酯产业链价格指数及价差变化,并通过图表详细展示了各项数据的变化趋势。数据显示,美元指数上涨对油价形成一定压制,但全球原油价格整体稳步提升,国内炼化及聚酯产业链价格及价差也处于较好水平,有利于企业利润释放。部分产品因供给产能偏紧,价格大幅上涨。

三、行业动态

本节主要关注OPEC+会议达成的增产协议,以及对油价和市场的影响。此外,还分析了美国和中国的原油及天然气库存数据,以及其他相关宏观经济数据。

四、公司动态

本节详细介绍了多家石油石化上市公司的近期动态,包括业绩预告、投资项目、股份质押、分红派息、融资担保等信息。这些信息反映了企业在当前市场环境下的经营状况和发展战略。例如,多家公司发布了上半年业绩预增公告,主要原因是受益于市场需求回暖和产品价格上涨。部分公司积极投资建设新项目,扩大产能,提升竞争力。

五、风险提示

本报告列出了石油石化行业面临的主要风险,包括油价大幅波动风险、下游需求不达预期风险、地缘政治风险以及金融市场波动风险等。

总结

本报告基于公开数据对2021年7月12日至16日化工行业,特别是石油石化板块的市场表现、行业数据、行业动态及公司动态进行了分析。OPEC+达成的增产协议将对油价产生短期影响,但中期走势仍存在不确定性。国内下游需求的强劲增长支撑了炼化企业盈利能力的提升。报告建议投资者关注优质炼化龙头企业、稳扎稳打的中游企业以及优秀的油服企业,同时需关注油价波动、下游需求变化以及地缘政治等风险因素。 报告中大量图表数据直观地展现了市场趋势和企业经营状况,为投资者提供参考。

微信扫一扫-立即使用

微信扫一扫-立即使用