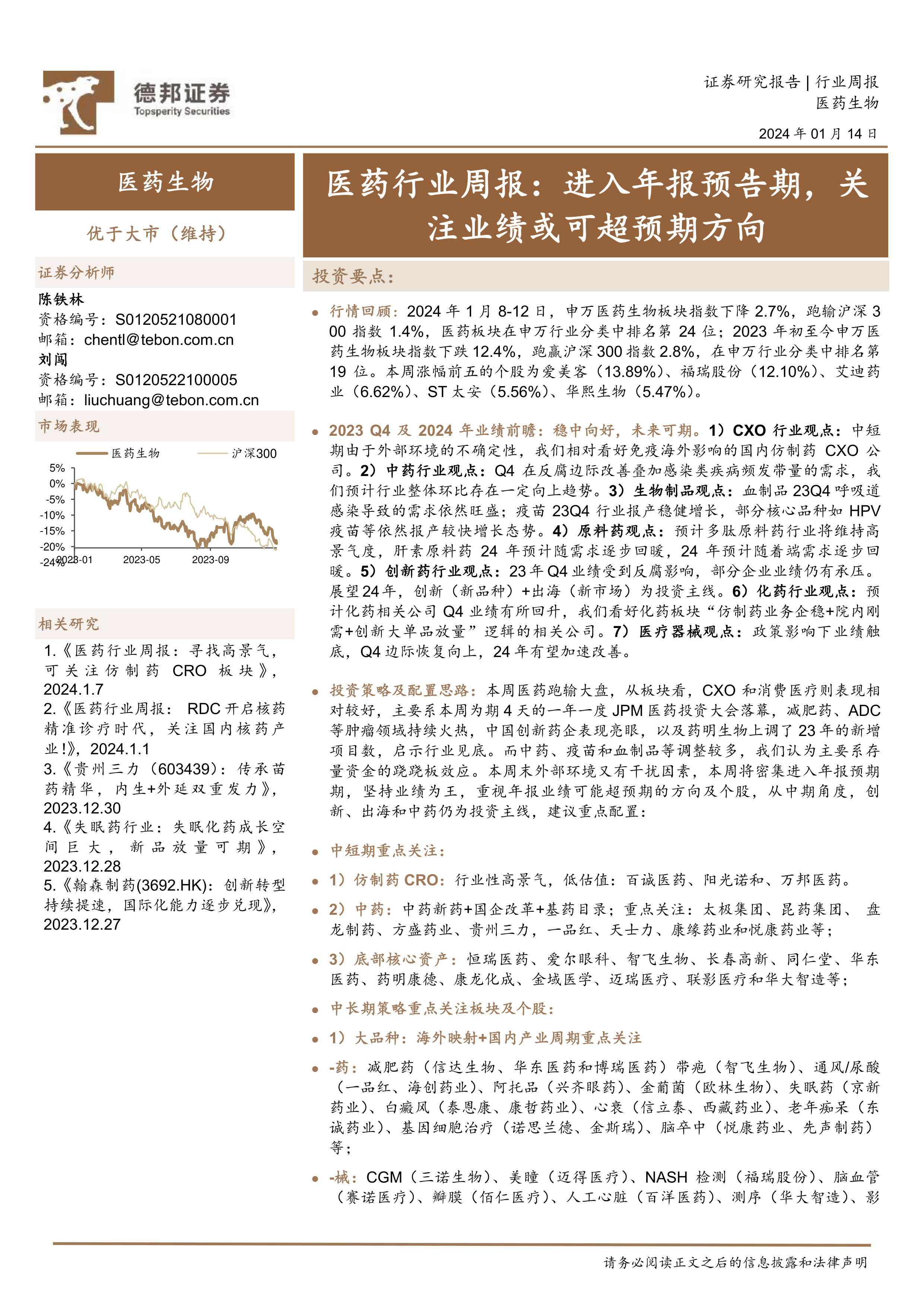

行情回顾:2024年1月8-12日,申万医药生物板块指数下降2.7%,跑输沪深300指数1.4%,医药板块在申万行业分类中排名第24位;2023年初至今申万医药生物板块指数下跌12.4%,跑赢沪深300指数2.8%,在申万行业分类中排名第19位。本周涨幅前五的个股为爱美客(13.89%)、福瑞股份(12.10%)、艾迪药业(6.62%)、ST太安(5.56%)、华熙生物(5.47%)。

2023Q4及2024年业绩前瞻:稳中向好,未来可期。1)CXO行业观点:中短期由于外部环境的不确定性,我们相对看好免疫海外影响的国内仿制药CXO公司。2)中药行业观点:Q4在反腐边际改善叠加感染类疾病频发带量的需求,我们预计行业整体环比存在一定向上趋势。3)生物制品观点:血制品23Q4呼吸道感染导致的需求依然旺盛;疫苗23Q4行业报产稳健增长,部分核心品种如HPV疫苗等依然报产较快增长态势。4)原料药观点:预计多肽原料药行业将维持高景气度,肝素原料药24年预计随需求逐步回暖,24年预计随着端需求逐步回暖。5)创新药行业观点:23年Q4业绩受到反腐影响,部分企业业绩仍有承压。展望24年,创新(新品种)+出海(新市场)为投资主线。6)化药行业观点:预计化药相关公司Q4业绩有所回升,我们看好化药板块“仿制药业务企稳+院内刚需+创新大单品放量”逻辑的相关公司。7)医疗器械观点:政策影响下业绩触底,Q4边际恢复向上,24年有望加速改善。

投资策略及配置思路:本周医药跑输大盘,从板块看,CXO和消费医疗则表现相对较好,主要系本周为期4天的一年一度JPM医药投资大会落幕,减肥药、ADC等肿瘤领域持续火热,中国创新药企表现亮眼,以及药明生物上调了23年的新增项目数,启示行业见底。而中药、疫苗和血制品等调整较多,我们认为主要系存量资金的跷跷板效应。本周末外部环境又有干扰因素,本周将密集进入年报预期期,坚持业绩为王,重视年报业绩可能超预期的方向及个股,从中期角度,创新、出海和中药仍为投资主线,建议重点配置:

中短期重点关注:

1)仿制药CRO:行业性高景气,低估值:百诚医药、阳光诺和、万邦医药。

2)中药:中药新药+国企改革+基药目录;重点关注:太极集团、昆药集团、盘龙制药、方盛药业、贵州三力,一品红、天士力、康缘药业和悦康药业等;

3)底部核心资产:恒瑞医药、爱尔眼科、智飞生物、长春高新、同仁堂、华东医药、药明康德、康龙化成、金域医学、迈瑞医疗、联影医疗和华大智造等;

中长期策略重点关注板块及个股:

1)大品种:海外映射+国内产业周期重点关注

-药:减肥药(信达生物、华东医药和博瑞医药)带疱(智飞生物)、通风/尿酸(一品红、海创药业)、阿托品(兴齐眼药)、金葡菌(欧林生物)、失眠药(京新药业)、白癜风(泰恩康、康哲药业)、心衰(信立泰、西藏药业)、老年痴呆(东诚药业)、基因细胞治疗(诺思兰德、金斯瑞)、脑卒中(悦康药业、先声制药)等;

-械:CGM(三诺生物)、美瞳(迈得医疗)、NASH检测(福瑞股份)、脑血管(赛诺医疗)、瓣膜(佰仁医疗)、人工心脏(百洋医药)、测序(华大智造)、影像(联影医疗)、RDN(百心安)等;

2)创新药及Pharma:恒瑞医药、百济神州、康方生物、百奥泰、迈威生物、康诺亚、再鼎医药、翰森制药,康哲药业、京新药业、科伦药业、信立泰、丽珠集团、健康元、人福医药、恩华药业和一品红等;

3)中药:太极集团、昆药集团、一品红、盘龙药业、方盛制药、天士力和康缘药业等;

4)上游及CRO:百诚医药、阳光诺和,万邦医药,药明康德、药明生物、凯莱英、康龙化成、毕得医药等;

5)生物制品:派林生物,天坛生物、智飞生物、康泰生物、百克生物、欧林生物、长春高新、安科生物和西藏药业等;

6)医疗器械:联影医疗、迈瑞医疗、开立医疗、澳华内镜、迪瑞医疗、普门科技、麦澜德、三诺生物、新华医疗、九强生物,关注华大智造、微电生理、惠泰医疗、南微医学、赛诺医疗、福瑞股份;

7)原料药:多肽原料药(诺泰生物、圣诺生物),肝素(东诚药业、千红制药)

本周投资组合:太极集团、信达生物、千红制药、海正药业、万邦医药、振东制药;

一月投资组合:太极集团、华大智造、人福医药、东诚药业、方盛制药、百诚医药;

风险提示:行业需求不及预期;上市公司不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用