中心思想

本报告的核心观点是:云南省作为中国主要的黄磷产地,其能耗管控政策对全国黄磷供给造成显著影响,导致供给偏紧,价格持续上涨。这种供给侧的收缩,叠加下游刚性需求,将长期利好黄磷行业,并可能进一步影响磷肥市场。

云南限产对黄磷供给的重大影响

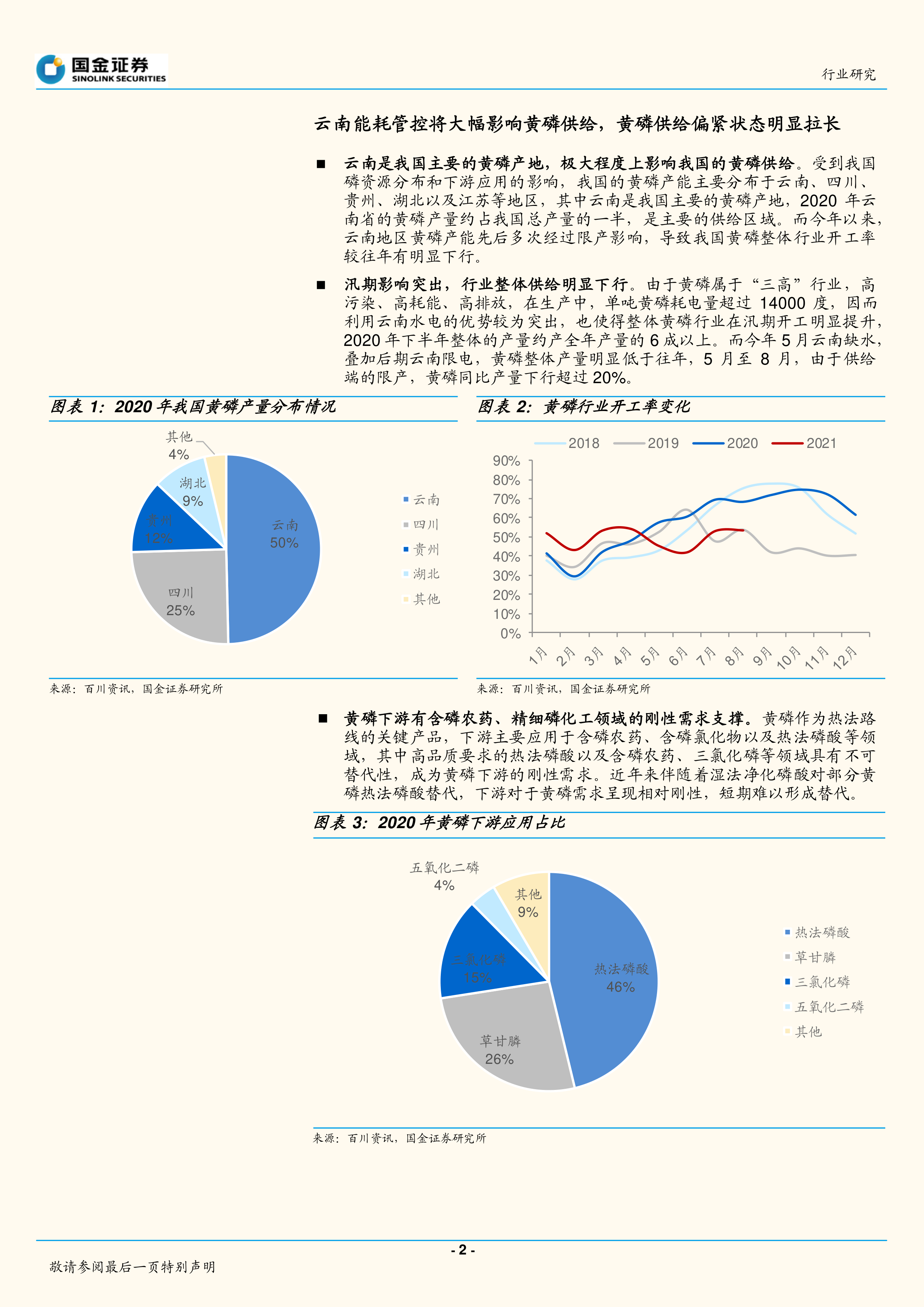

云南省的黄磷产量约占全国总产量的一半,是黄磷供给的主要区域。今年以来,云南地区多次限产,导致全国黄磷行业开工率大幅下降。5月至8月,由于供给端限产,黄磷同比产量下行超过20%。 这直接导致黄磷库存持续下降,价格大幅上涨。

下游需求刚性与价格上涨的相互作用

黄磷下游应用广泛,包括含磷农药、精细磷化工等领域,其中部分领域对黄磷具有刚性需求,短期内难以被替代。供给不足持续消耗库存,在低库存状态下,下游刚性需求对黄磷价格形成有效支撑,导致黄磷价格自二季度以来呈现三波显著上涨。

主要内容

云南黄磷产业现状及供给侧分析

云南黄磷产能及产量占比

云南是我国主要的黄磷产地,2020年其黄磷产量约占全国总产量的一半。

汛期影响及限产措施

黄磷行业属于“三高”行业,高耗能特性使其对水电依赖性强。今年5月云南缺水,叠加后期限电,导致黄磷产量大幅下降。

黄磷供给侧改革

黄磷行业持续进行供给侧改革,新增产能严格受限,政策壁垒明显提升,小规模企业逐步退出,这将提升黄磷价格中枢。

黄磷下游需求及市场价格分析

黄磷下游应用领域

黄磷主要应用于含磷农药、含磷氯化物以及热法磷酸等领域,其中部分领域对黄磷具有不可替代性。

黄磷价格走势及库存变化

由于供给减少和下游需求支撑,黄磷价格持续上涨,库存处于低位。

磷肥行业的影响及分析

限产对磷肥产量的影响

云南限产对磷肥行业实质产量影响相对较小,但基本面偏强状态下,边际影响有望放大。

磷肥市场基本面分析

磷肥行业基本面运行强势,成本支撑强,库存水平低,下游需求良好。

投资建议与风险提示

投资建议

黄磷行业供给侧改革有望提升黄磷价格中枢,短期云南限能将明显带动黄磷价格维持高位。建议关注主要的黄磷生产企业。

风险提示

云南限能政策的实际落地情况,下游价格传导能力不及预期等。

总结

本报告分析了云南能耗管控对黄磷供给的影响。云南限产导致黄磷供给偏紧,价格持续上涨。下游刚性需求支撑了价格高位运行。虽然对磷肥行业的影响相对较小,但基本面偏强状态下,边际影响有望放大。 黄磷行业供给侧改革将长期利好黄磷价格,但需关注政策落地及下游需求变化等风险。 总而言之,云南的能耗管控政策深刻影响了黄磷市场,并可能对磷肥市场产生间接影响,值得持续关注。

微信扫一扫-立即使用

微信扫一扫-立即使用