中心思想

本报告的核心观点如下:

化工新材料市场整体表现稳健,但细分领域差异显著。 Wind新材料指数小幅上涨,但不同子行业表现分化,半导体材料、显示器件材料、有机硅材料和锂电材料指数上涨,而可降解塑料指数下跌。这反映出市场需求的结构性变化和不同细分领域的景气度差异。

碳化硅和锂电材料领域增长强劲,半导体市场面临挑战。 碳化硅龙头企业签署巨额供应协议,显示出新能源汽车产业链对碳化硅材料的巨大需求。锂电材料领域也表现出强劲的增长势头,多个大型项目投产。然而,韩国半导体出口连续十个月负增长,反映出全球半导体市场需求疲软,库存高企。

国产化替代加速,头部企业优势凸显。 报告看好半导体材料、特气、电子化学品等领域的国产化替代进程,并推荐了多家头部企业,认为其在产业红利中将获得最大优势。

主要内容

行业整体市场表现分析

本周Wind新材料指数收报4033.57点,环比上涨0.2%。 六个子行业中,申万三级行业半导体材料指数、显示器件材料指数、有机硅材料指数、碳纤维指数和锂电指数均出现不同程度的上涨,涨幅分别为0.01%、4.17%、2.76%、0.85%和1.22%;而Wind概念可降解塑料指数则下跌0.78%。 这表明化工新材料市场整体表现稳健,但不同细分领域存在显著差异,部分领域增长强劲,部分领域则面临挑战。 报告中提供的图表直观地展现了各子行业指数的波动情况,为投资者提供了更清晰的市场趋势判断依据。

行业热点事件解读

报告重点关注了以下几个行业热点事件:

碳化硅龙头签署巨额供应协议

纬湃科技与安森美签署的价值19亿美元的碳化硅产品十年期供应协议,标志着新能源汽车产业对碳化硅材料需求的持续增长。纬湃科技的投资将进一步扩大安森美的碳化硅产能,确保未来十年甚至更长时间的供应稳定性。 这也预示着碳化硅材料市场将持续保持高景气度。

韩国半导体出口持续低迷

韩国5月半导体出口同比减少36.2%,连续十个月负增长,反映出全球半导体市场需求疲软,库存高企的严峻形势。 这为国内半导体材料企业提供了进口替代的机会,也提示投资者需关注全球宏观经济环境对半导体行业的影响。

锂电材料领域项目投产加速

法恩莱特新能源科技有限公司年产15万吨锂离子电池电解液项目一期工程投产,以及恒力石化首套锂电隔膜产线全线贯通,都表明锂电材料领域投资热度不减,产能扩张迅速。 这将进一步推动新能源汽车产业链的发展,并为相关材料企业带来增长机遇。

其他重要项目进展

报告还提及了中芯绍兴拟投资42亿元建设12英寸晶圆制造中试线项目,这将进一步提升国内功率半导体芯片的生产能力,推动国产化进程。

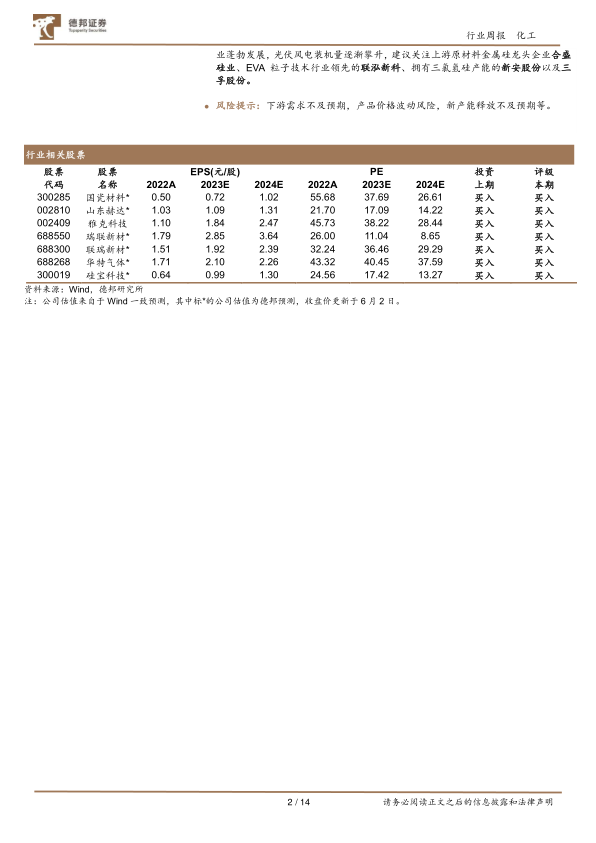

重点公司分析及投资建议

报告对多家化工新材料领域的上市公司进行了分析,并给出了相应的投资评级。 分析内容涵盖了公司基本面、估值水平、发展前景等多个方面,并结合行业发展趋势,提出了相应的投资建议。 报告中列出的重点标的涵盖了半导体材料、特气、电子化学品、高分子材料等多个领域,体现了报告对行业发展趋势的把握。 例如,报告看好彤程新材的光刻胶进口替代进展,以及华特气体在电子特气领域的深耕和一体化产业链布局。 对于国瓷材料、利安隆等公司,报告也给予了积极的评价,认为其在各自领域具有显著的竞争优势。

总结

本报告对化工新材料行业近期市场行情、重点事件和重点公司进行了全面分析。 报告指出,化工新材料市场整体表现稳健,但不同细分领域差异显著。 碳化硅和锂电材料领域增长强劲,而半导体市场面临挑战。 国产化替代加速,头部企业优势凸显。 报告最后给出了相应的风险提示,提醒投资者关注下游需求、产品价格波动和新产能释放等因素。 总而言之,本报告为投资者提供了对化工新材料行业现状和未来发展趋势的深入了解,并提供了有价值的投资参考。

微信扫一扫-立即使用

微信扫一扫-立即使用