中心思想

本报告的核心观点是:2022年4月18日至24日,化工板块整体表现弱于大市,但部分子行业表现突出,呈现出结构性分化。政策层面,《关于化纤工业高质量发展的指导意见》的出台将加速可降解纤维的发展,利好相关企业。此外,磷肥、草铵膦等产品价格上涨,也为相关企业带来利好。然而,宏观经济下行、油价波动以及下游需求不及预期等风险依然存在。

化纤行业政策利好及市场表现分析

工信部和发改委发布的《关于化纤工业高质量发展的指导意见》为化纤行业发展指明了方向,特别是对生物基化学纤维和可降解纤维材料的重点扶持,将推动行业转型升级。本周涤纶长丝价格小幅上涨,但整体市场行情偏淡,下游需求恢复缓慢。氨纶价格持平,开工率维持高位,但库存增加,表明需求仍显不足。

部分化工产品价格上涨及市场景气度分析

本周磷肥价格上涨,主要由于政策严控产能导致供需偏紧,以及海外需求缺口扩大。草铵膦价格也因海内外销售旺季来临和黄磷价格上涨而上涨。这些价格上涨为云天化、川恒股份、兴发集团、利尔化学等相关企业带来利好。纯碱价格则相对稳定,光伏玻璃的强势增长对纯碱需求形成支撑。

主要内容

化工板块市场行情回顾

化工板块整体表现

本周,上证综指、创业板指、沪深300指数以及中信基础化工指数、申万化工指数均出现下跌,化工板块整体表现弱于大市。化工子行业表现分化,涤纶小幅上涨,而磷肥及磷化工、合成树脂、氯碱、钛白粉、纯碱等子行业跌幅较大。

化工板块个股表现

化工板块个股涨跌幅度差异显著。赛伍技术、南京化纤等个股涨幅居前,而阳煤化工、雅本化学等个股跌幅居前,体现出市场对不同细分领域的差异化预期。

化工板块重点公告

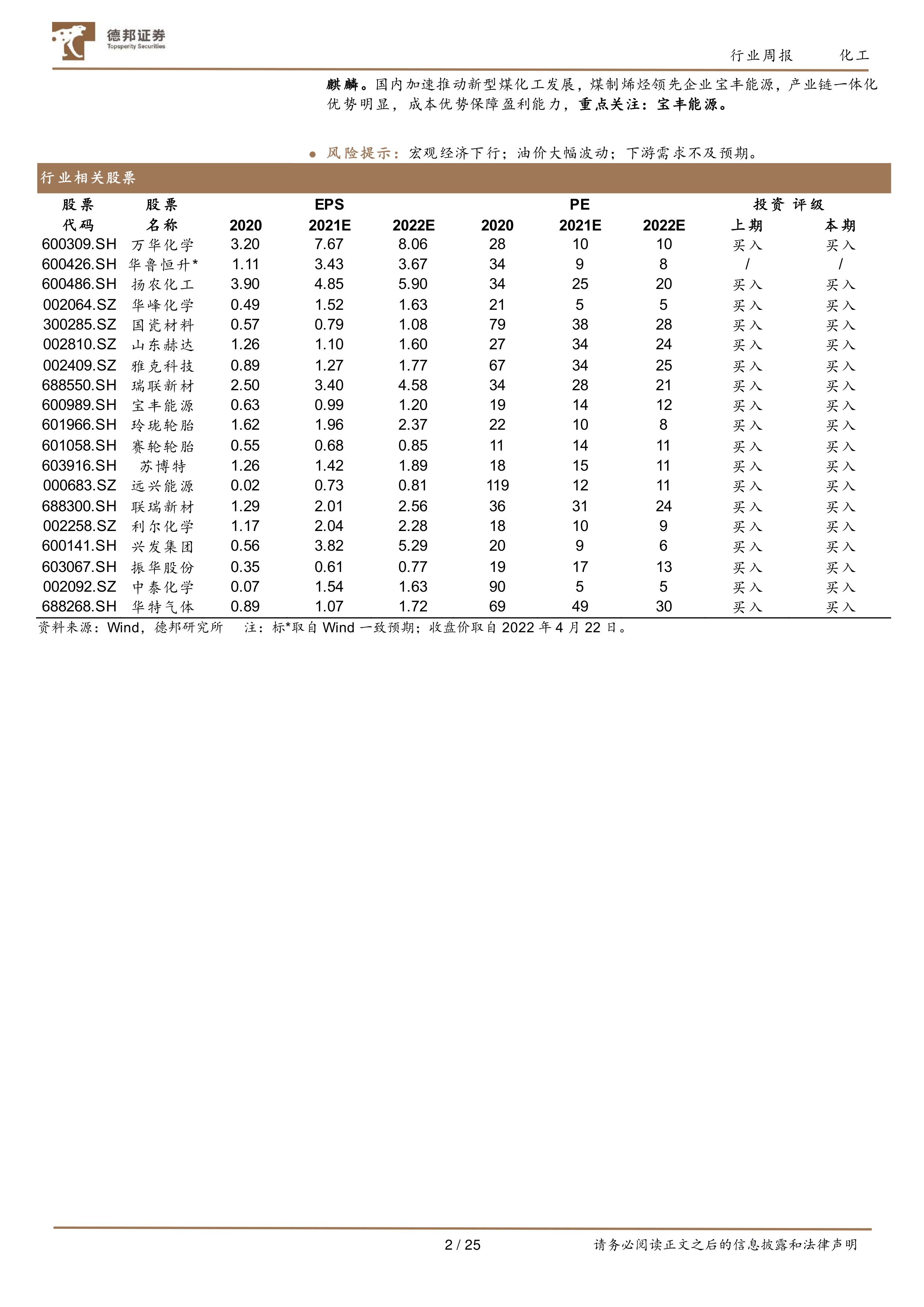

报告总结了本周化工板块上市公司发布的重点公告,包括宝丰能源、江山股份、新洋丰、圣泉集团、龙佰集团、联创股份、黑猫股份和卓越新能等公司的业绩报告和投资项目信息。这些公告反映了企业在不同市场环境下的经营状况和发展战略。

重要子行业市场回顾

本报告详细回顾了聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工和煤化工等重要子行业的市场表现,包括价格走势、供需状况、产能利用率以及主要企业动态等方面的信息。数据图表清晰地展现了各子行业的市场特征,并对未来走势进行了初步判断。 每个子行业分析都包含了价格走势图和开工率图表,并对供需关系、主要生产企业动态以及市场风险进行了分析。例如,聚氨酯行业中MDI和TDI的价格和开工率波动,化纤行业中涤纶和氨纶的价格和库存变化,以及农药行业中草甘膦和草铵膦的价格波动等。

总结

本报告基于公开市场数据,对2022年4月18日至24日化工行业周报进行了分析。化工板块整体表现弱于大市,但部分子行业,如磷肥、草铵膦等,由于供需关系变化和政策影响,价格上涨,市场景气度较高。化纤行业受政策利好影响,可降解纤维发展将加速。然而,宏观经济下行、油价波动以及下游需求不及预期等风险依然是化工行业面临的主要挑战。投资者需密切关注市场变化,谨慎投资。 报告中提供的图表数据和分析,为投资者了解化工行业市场动态,做出投资决策提供了参考依据。 未来需持续关注宏观经济形势、国际油价波动以及下游行业需求变化对化工行业的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用