中心思想

本报告的核心观点是:化工行业本周整体表现疲软,受宏观经济下行、油价波动和下游需求不及预期等因素影响,板块指数下跌。但部分子行业表现相对较好,例如纯碱受益于下游玻璃和光伏玻璃的增长,磷肥则受益于供需偏紧和成本支撑。华鲁恒升加码新能源材料,显示出行业转型升级的趋势。

化工行业整体表现低迷

本周,上证综合指数下跌1.25%,创业板指数下跌4.26%,沪深300下跌0.99%。中信基础化工指数下跌5.2%,申万化工指数下跌4.25%,显示化工行业整体表现弱于大盘。化工各子行业涨跌幅分化明显,纯碱涨幅居前,而钛白粉、钾肥等跌幅较大。部分公司涨跌幅度也较大,例如山东海化涨幅超过25%,而保利联合跌幅超过33%。

部分子行业表现突出,行业转型升级趋势显现

尽管整体表现低迷,但部分子行业表现相对较好。磷肥行业由于供需偏紧和成本支撑,价格持续高位,景气度有望保持上行。纯碱受益于下游光伏玻璃和玻璃行业的强劲增长,需求旺盛,价格相对坚挺。华鲁恒升投资50亿元建设绿色新能源材料项目,体现了化工行业向新能源材料领域转型升级的趋势。

主要内容

化工板块市场行情回顾

本节回顾了本周化工板块的整体表现、个股表现以及重点公告。数据显示,化工板块整体下跌,但个股表现分化,部分公司涨幅较大,部分公司跌幅较大。重点公告包括多家公司发布的业绩预告和年度报告,以及华鲁恒升的对外投资公告。

化工板块整体表现分析

通过上证综合指数、创业板指数、沪深300指数以及中信基础化工指数、申万化工指数的对比,可以清晰地看出本周化工行业整体表现弱于大盘。 子行业表现差异显著,纯碱、食品及饲料添加剂等子行业涨幅相对较小,而钛白粉、钾肥、橡胶助剂等子行业跌幅较大,这反映了市场对不同化工产品的需求差异。

化工板块个股表现分析

本周化工板块个股涨跌幅度差异较大,涨幅前十的公司主要集中在纯碱、其他塑料制品、农药等行业,而跌幅前十的公司则分布在民爆用品、复合肥、锂电化学品等行业。这进一步说明了市场对不同细分领域的投资偏好存在差异。

化工板块重点公告解读

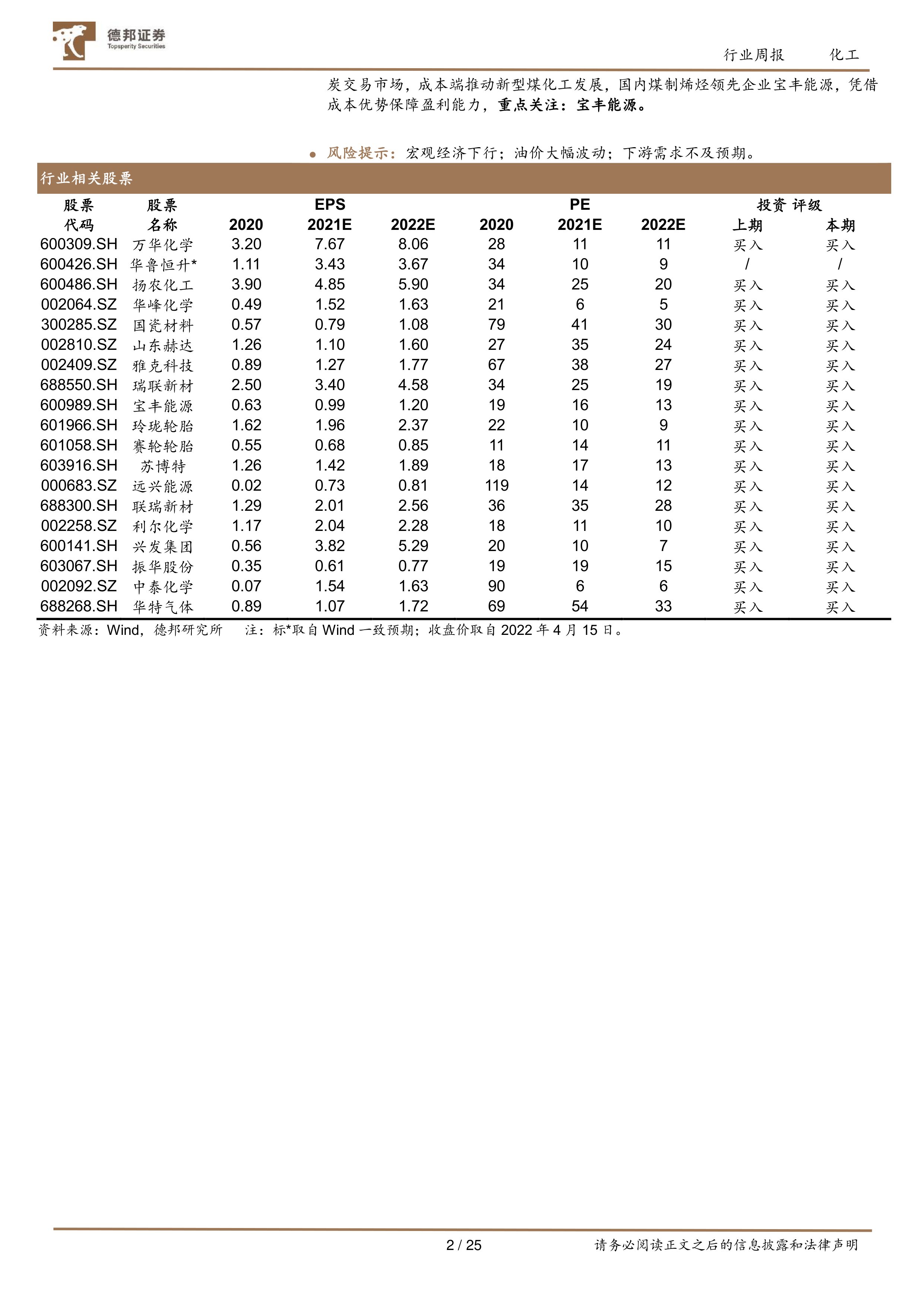

本节对本周化工板块发布的重点公告进行了解读,包括业绩预告、年度报告以及华鲁恒升的投资公告。这些公告反映了各公司在不同领域的经营状况和发展战略,为投资者提供了重要的参考信息。 华鲁恒升的投资公告尤其值得关注,它标志着化工行业向新能源材料领域转型升级的趋势正在加速。

重要子行业市场回顾

本节对聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工和煤化工等重要子行业的市场行情进行了回顾,并对价格、供需、开工率等关键指标进行了分析。

各子行业供需及价格波动分析

报告详细分析了各个子行业的市场价格、供需关系以及开工率等关键指标,并结合图表数据,对价格波动的原因进行了深入解读。例如,纯碱价格相对稳定,主要原因是下游光伏玻璃和玻璃行业需求强劲;而部分农药产品价格上涨,则与国际市场供需关系以及成本上涨有关。

子行业发展趋势及风险提示

报告还对各个子行业的未来发展趋势进行了展望,并指出了潜在的风险因素。例如,宏观经济下行、油价大幅波动以及下游需求不及预期等因素都可能对化工行业产生不利影响。

总结

本报告对2022年4月11日至2022年4月17日期间化工行业市场行情进行了全面分析。数据显示,化工行业本周整体表现低迷,但部分子行业表现相对较好,例如纯碱和磷肥。华鲁恒升加码新能源材料,显示出行业转型升级的趋势。报告还对各个子行业的供需关系、价格波动以及未来发展趋势进行了深入分析,并指出了潜在的风险因素,为投资者提供了重要的参考信息。 投资者需密切关注宏观经济形势、油价波动以及下游需求变化,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用