中心思想

本报告的核心观点是:新污染物治理行动方案的发布将推动化工行业绿色化发展,但宏观经济下行、油价波动以及下游需求不及预期等风险依然存在。报告重点关注磷肥、纯碱、光伏玻璃等景气度较高的子行业,并推荐部分具备技术和规模优势的化工龙头企业。

新污染物治理行动方案利好化工行业绿色发展

国务院印发的《新污染物治理行动方案》对新污染物治理工作进行了全面部署,明确了2025年的目标,并聚焦石化、涂料、纺织印染等行业,这将有力地推动化工行业向绿色化转型升级。 该方案的实施将促进化工企业改进生产工艺,减少污染物排放,提升环保水平,从而提高行业整体的可持续发展能力。

化工行业面临的风险与挑战

尽管新污染物治理行动方案带来积极影响,但化工行业仍面临诸多挑战:宏观经济下行可能导致下游需求减弱;国际油价大幅波动会影响化工产品的生产成本;下游需求不及预期也可能导致化工企业盈利能力下降。这些风险因素需要密切关注。

主要内容

本报告涵盖了化工行业周报(2022年5月23日至2022年5月29日)的主要内容,包括市场行情回顾、重要子行业市场回顾以及投资建议等。

化工板块市场行情回顾

本周,上证综合指数、创业板指数和沪深300指数均下跌,而中信基础化工指数小幅下跌,申万化工指数则微涨。化工板块内部涨跌幅度分化明显,纯碱、磷肥及磷化工、氯碱等子行业涨幅居前,而电子化学品、改性塑料、膜材料等子行业跌幅居前。部分化工公司发布了非公开发行股票、收购兼并等公告,反映出行业内积极的资本运作。

化工板块个股表现分析

报告详细列出了化工板块涨幅前十和跌幅前十的公司,并指出了其所属行业。涨幅较大的公司主要集中在其他化学制品、纯碱、磷肥等领域,而跌幅较大的公司则主要分布在农药、电子化学品等领域。这反映了不同子行业在市场表现上的差异。

化工板块重点公告解读

报告总结了本周化工板块的重点公告,包括新纶新材、龙星化工、宝丽迪等公司的融资、并购等活动,并对这些公告对公司及行业的影响进行了简要分析。

重要子行业市场回顾

报告对聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工和煤化工等十个重要子行业进行了详细的市场回顾,分析了各子行业的供需状况、价格走势以及主要生产厂家的装置运行情况。

各子行业供需及价格分析

对于每个子行业,报告都提供了价格走势图和开工率数据,并对价格波动的原因进行了分析,例如原材料价格、下游需求、生产装置检修等因素。 例如,磷肥价格上涨主要由于政策端严控产能导致供需偏紧;纯碱价格上涨则受益于国内需求旺盛以及天然碱的成本优势。

主要生产厂家动态跟踪

报告还跟踪了各子行业主要生产厂家的装置运行情况,例如MDI、TDI、纯碱等产品的生产厂家开工率、检修计划等信息,这些信息对于判断市场供需变化至关重要。

投资建议

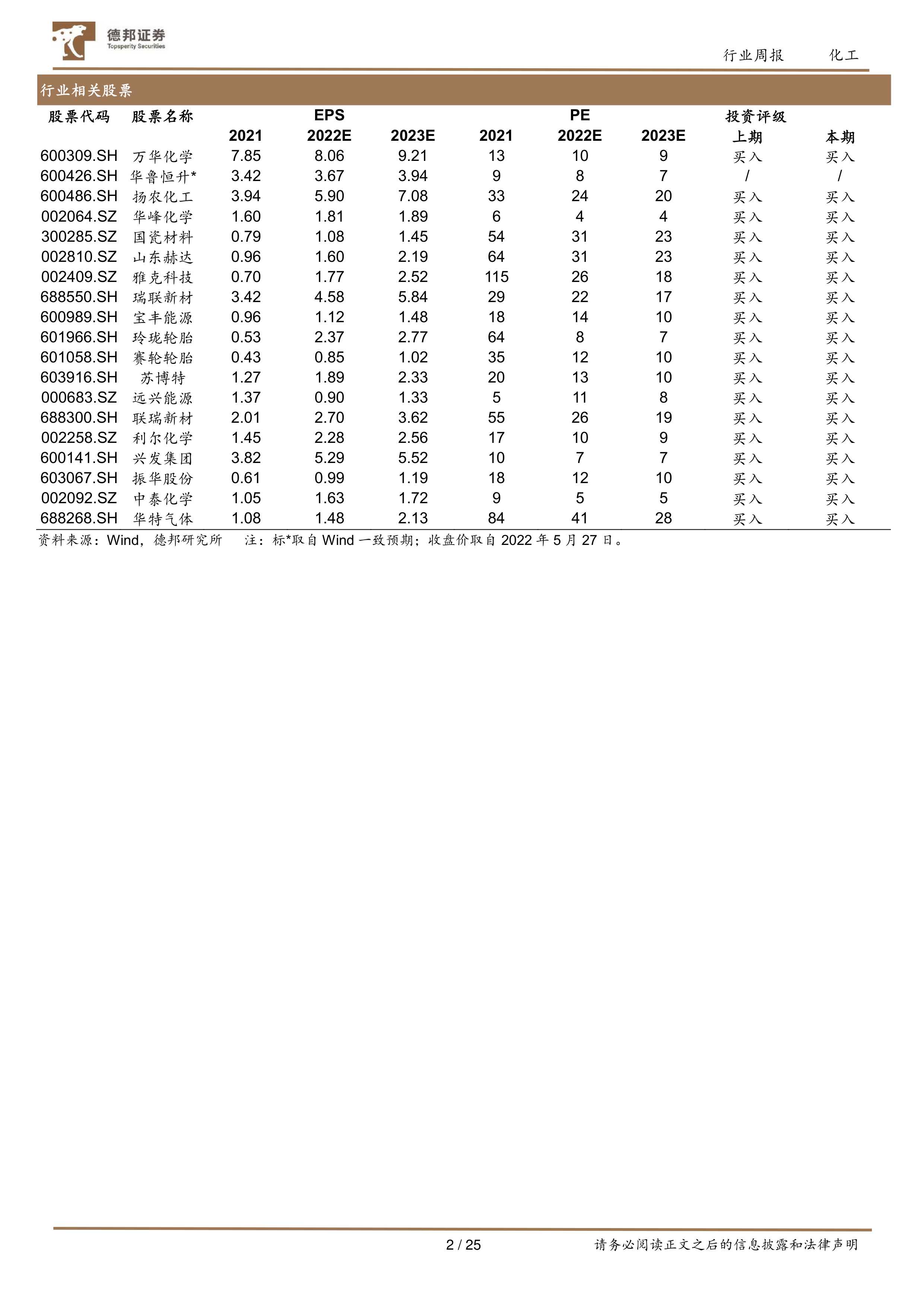

报告基于对市场行情的分析和对未来趋势的判断,提出了具体的投资建议。报告重点关注磷化工、纯碱、光伏玻璃等景气度较高的子行业,并推荐了部分具备技术和规模优势的化工龙头企业,例如万华化学、华鲁恒升、扬农化工、华峰化学、苏博特、远兴能源等。

总结

本报告通过对化工行业周报数据的分析,全面回顾了本周化工板块的市场行情,深入分析了十个重要子行业的供需状况和价格走势,并提出了相应的投资建议。新污染物治理行动方案的发布将推动化工行业绿色发展,但宏观经济下行、油价波动以及下游需求不及预期等风险依然存在。投资者应密切关注市场变化,谨慎投资。 报告中提供的价格走势图、开工率数据以及企业动态信息,为投资者提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用