中心思想

本报告的核心观点如下:

新材料行业短期表现疲软,碳纤维价格下跌

2022年8月22日至28日,新材料板块整体下跌,跑输沪深300和创业板指。其中,膜材料、OLED材料和半导体材料跌幅居前。碳纤维价格持续回落,库存量大幅增加,主要原因是国内供应增加和国外进口限制放松。预计碳纤维价格仍有下调空间,但T700及更高等级碳纤维价格将保持相对稳定。建议关注具备成本优势和规模优势的碳纤维原丝龙头企业。

新材料行业长期发展前景向好,三大投资逻辑值得关注

长期来看,新材料行业发展前景向好,主要受益于碳中和背景下的产业升级、下游需求持续增长以及全球产业转移趋势。 投资新材料行业应关注三大逻辑:进口替代、政策推动和消费升级。

主要内容

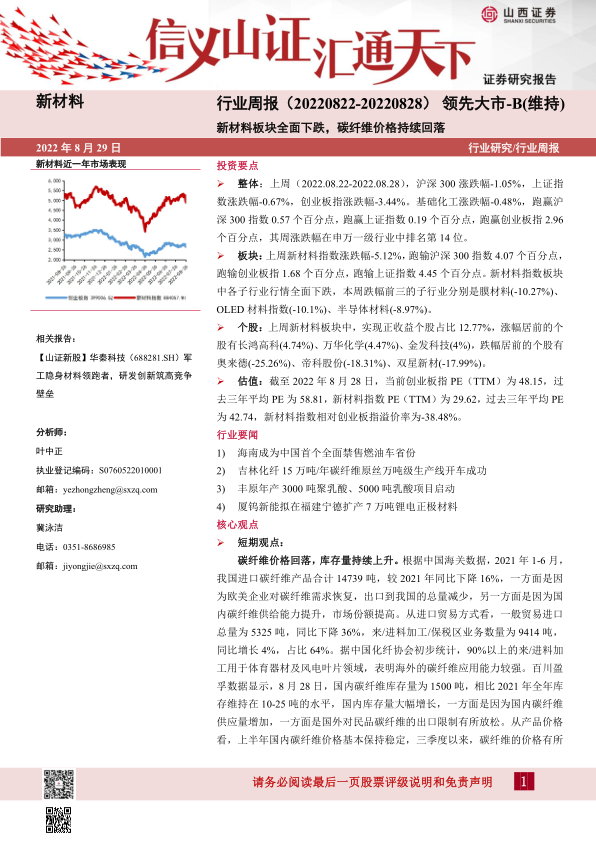

行情回顾:新材料板块全面下跌,个股表现分化

本周报首先回顾了2022年8月22日至28日新材料行业的行情表现。数据显示,沪深300、上证指数和创业板指均下跌,而基础化工板块表现相对较好,跑赢其他主要指数。然而,新材料指数下跌幅度达-5.12%,跑输主要指数。各子行业均出现下跌,其中膜材料、OLED材料和半导体材料跌幅最大。个股方面,正收益个股占比仅为12.77%,长鸿高科、万华化学和金发科技涨幅居前,而奥来德、帝科股份和双星新材跌幅居前,体现出市场表现的分化。估值方面,新材料指数的市盈率(TTM)低于创业板指,溢价率为-38.48%。

核心观点:短期碳纤维价格承压,长期行业发展潜力巨大

报告的核心观点部分总结了新材料行业的短期和长期发展趋势。短期内,碳纤维价格回落,库存上升,这与国内供应增加和国外进口限制放松有关。但长期来看,新材料行业发展潜力巨大,主要基于以下三个投资逻辑:

- 进口替代: 国产新材料替代进口产品是大势所趋,具备成本优势和市场开拓能力的企业将受益。

- 政策推动: 国家政策对新材料产业的支持将持续推动行业发展,关注政策红利和政府资源的企业值得关注。

- 消费升级: 新能源、光伏、半导体等下游产业的高景气度将带动上游新材料需求的增长。

行业要闻及上市公司公告:政策利好与产能扩张并存

本部分介绍了近期重要的行业新闻和上市公司公告。其中,海南省成为中国首个全面禁售燃油车的省份,这将利好新能源汽车产业链,包括新材料领域。吉林化纤碳纤维原丝生产线投产成功,标志着国内碳纤维产能的提升。丰原生物和厦钨新能分别启动了聚乳酸和锂电正极材料的扩产项目,显示出企业积极扩张产能的意愿。此外,报告还列出了多家上市公司发布的公告,涵盖了股东减持、募集资金使用、投资项目等方面的信息。

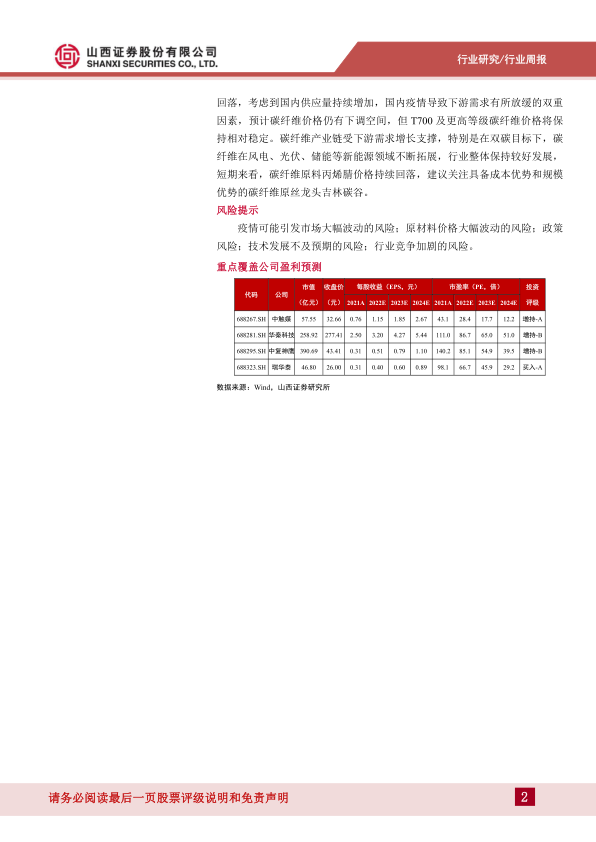

重点标的跟踪:对部分新材料公司进行分析

报告对部分重点关注的新材料公司进行了跟踪分析,包括中触媒、华秦科技、中复神鹰、瑞华泰等。分析内容涵盖了公司主营业务、核心竞争力、盈利预测以及投资风险等方面。

产业链数据:原材料价格波动对新材料行业的影响

本部分提供了部分新材料产业链关键原材料的价格数据,例如有机硅中间体DMC、金属硅、可降解塑料PBAT原料、1,4-丁二醇BDO、国产硅料、聚乙烯醇膜PVA以及丙烯腈等。这些数据反映了原材料价格的波动对新材料行业的影响。碳纤维的价格和库存数据也得到了详细的呈现。

风险提示:潜在风险因素的分析

报告最后列出了新材料行业面临的潜在风险因素,包括疫情影响、原材料价格波动、政策风险、技术发展不及预期以及行业竞争加剧等。

总结

本报告对2022年8月22日至28日新材料行业周度行情进行了全面分析,指出短期内新材料板块表现疲软,碳纤维价格下跌,库存上升。但长期来看,新材料行业发展前景向好,进口替代、政策推动和消费升级是重要的投资逻辑。报告还对部分重点公司进行了跟踪分析,并提供了产业链关键原材料的价格数据以及潜在风险因素的分析,为投资者提供参考。 需要注意的是,市场波动风险依然存在,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用