中心思想

本报告的核心观点是:医疗器械板块估值持续消化,但院内诊疗需求逐步修复,部分细分领域展现出业绩弹性。报告维持医疗器械行业“强于大市”评级,并分别对医疗设备、体外诊断(IVD)和医疗耗材三个细分领域进行分析,推荐关注在国产替代、诊疗恢复和集采政策下具有业绩弹性增长潜力的龙头企业。

医疗器械板块估值低位运行,但增长潜力值得关注

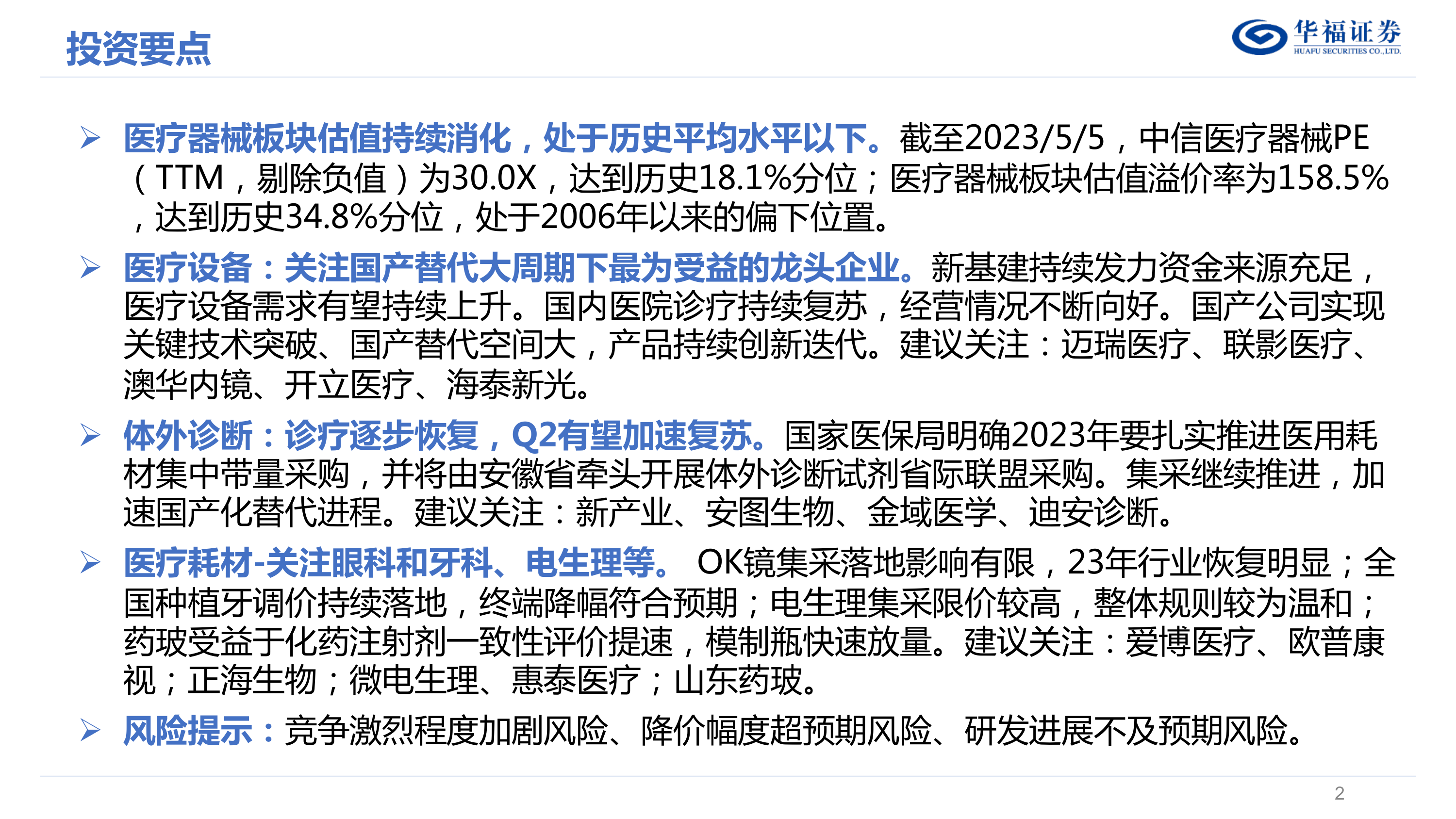

医疗器械板块估值已消化政策压制,处于历史低位,但院内诊疗需求的修复为板块增长提供了动力。

主要内容

医疗器械板块估值分析

报告指出,截至2023年5月5日,中信医疗器械PE(TTM,剔除负值)为30.0X,达到历史18.1%分位;医疗器械板块估值溢价率为158.5%,达到历史34.8%分位,处于2006年以来的偏下位置。2022年Q3板块受益于疫情缓解和政策趋于缓和而快速反弹,但2023年Q1受疫情开放影响,板块公司股价出现分化,大型医疗设备企业走势较强,而IVD企业走势较弱。

医疗设备:国产替代与新基建驱动增长

板块观点: 2022年及2023年Q1,医疗设备板块公司收入端增速分别达到16%和23%,归母扣非净利润增速分别达到15%和35%。期间费用率有所提升,达到32.3%和33.3%。

成长性分析: 2022年,医疗设备板块营业收入、扣非后归母净利润和经营性现金流同比增速均值分别为16%、28%、36%;2023年Q1增速分别为45%、121%、90%。

盈利能力分析: 2022年,板块销售毛利率均值为51.7%,同比下降0.6pct;期间费用率均值为32.3%,同比上升1.3pct;净利率均值为21.5%,同比下降0.6pct。2023年Q1,毛利率提升至53.9%,净利率为19.9%。

重点公司业绩表现: 报告详细分析了迈瑞医疗、联影医疗、澳华内镜、开立医疗和海泰新光等重点公司的业绩表现,数据显示这些公司在2022年和2023年Q1均取得了较好的业绩增长,主要受益于医疗新基建和国产替代。

体外诊断(IVD):诊疗恢复推动Q2加速复苏

板块观点: 2022年IVD板块收入高速增长,但2023年Q1收入出现断崖式下跌,利润端同步下降。2023年Q1期间费用率上升明显,主要由于收入下降。

成长性分析: 2022年,IVD板块营业收入、扣非后归母净利润和经营性现金流同比增速均值分别为83%、38%、44%;2023年Q1增速分别为-31%、-25%、-46%。Q2有望加速复苏。

盈利能力分析: 2022年,板块销售毛利率为58.6%,同比下降3.9pct;期间费用率为27.3%,同比下降3.5pct;净利率为26.3%,同比下降3.1pct。2023年Q1,毛利率为57.6%,期间费用率为40.3%,净利率为18.9%。

重点公司业绩表现: 报告分析了新产业、安图生物、亚辉龙、万孚生物、金域医学和迪安诊断等重点公司的业绩表现,这些公司2023年Q1业绩下滑主要由于新冠检测需求下降,但常规业务增长良好,预计Q2将加速复苏。

医疗耗材:眼科、牙科和电生理等领域值得关注

板块观点: 2022年至2023年Q1,耗材板块收入端尚未完全恢复,利润端受集采影响,毛利率持续下降,但2023年Q1净利率有所回升。期间费用率上升显著。

成长性分析: 2022年,耗材板块营业收入、扣非后归母净利润和经营性现金流同比增速均值分别为3%、-4%、-1%;2023年Q1增速分别为2%、-24%、-27%。

盈利能力分析: 2022年,板块销售毛利率均值为55.6%,同比下降6.0pct;期间费用率均值为37.6%,同比上升0.9pct;净利率均值为16.8%,同比下降6.2pct。2023年Q1,毛利率为54.0%,净利率为18.7%。

重点公司业绩表现: 报告分析了爱博医疗、欧普康视、正海生物、微电生理、惠泰医疗和山东药玻等重点公司的业绩表现,这些公司在细分领域展现出增长潜力。

风险提示

报告列出了竞争加剧、降价幅度超预期和研发进展不及预期等风险因素。

总结

本报告对中国医疗器械行业进行了深入分析,指出板块估值处于历史低位,但院内诊疗需求的恢复和国产替代进程为行业增长提供了动力。报告重点关注医疗设备、体外诊断和医疗耗材三个细分领域,并推荐了一系列在各自领域具有增长潜力的龙头企业。 然而,投资者仍需关注报告中提到的风险因素,谨慎决策。 报告数据主要基于公开信息,仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用